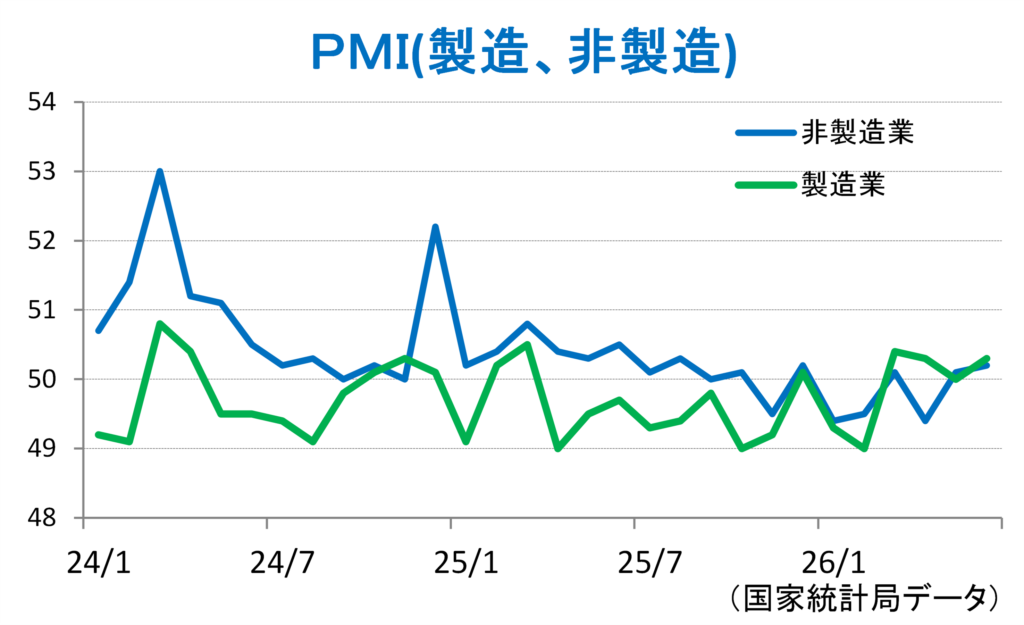

6月のPMIは製造、非製造ともに予想を上回る!!

中国株投資家のみなさん、こんにちは。

7月1日(水)の香港市場は香港特別行政区設立記念日のため休場です。

取引再開は2日(木)となります。

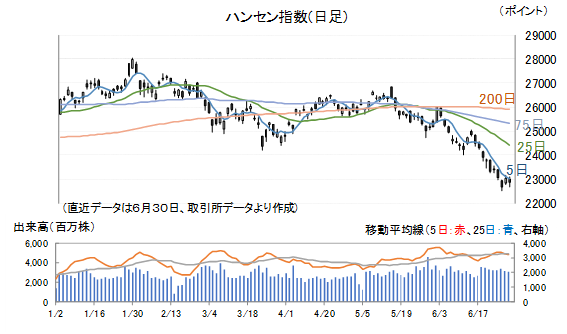

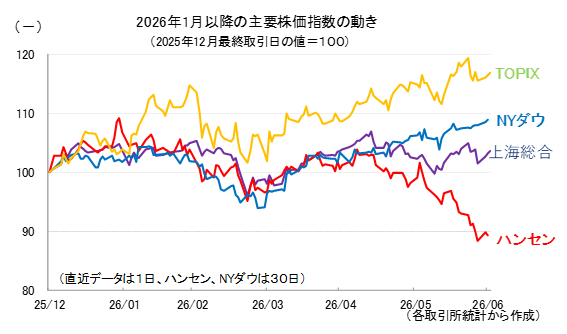

参考として、6月30日(火)までのハンセン指数、ハンセンテック指数、2026年以降の主要4指数の値動きを示しておきます。

ハンセン指数は5月14日を戻り高値として下げトレンドを形成しています。

6月2日に一旦200日移動平均線にタッチした後、上に抜けるほどのエネルギーがないことがはっきりすると下げが加速、6月26日(金)場中では昨年5月6日以来の安値を更新しました。

今週に入ってわずかに反転していますが、戻りは弱いといった状況です。

下落トレンド発生の最大の要因は景気の悪さにあるとみています。

国家統計局、物流購買聯合会は6月30日(火)現地時間9:30、6月のPMIを発表しました。

製造業については50.3で前月と比べ0.3ポイント改善、ブルームバーグのエコノミスト予想中央値を0.2ポイント上回りました。 非製造業については50.2で前月と比べ0.1ポイント改善、市場コンセンサスを0.3ポイント上回りました。

24年1月以降の推移を見る限りでは、製造業については今年の2月あたり、非製造業については4月あたりを底として回復に向かいつつあるような気配もあります。

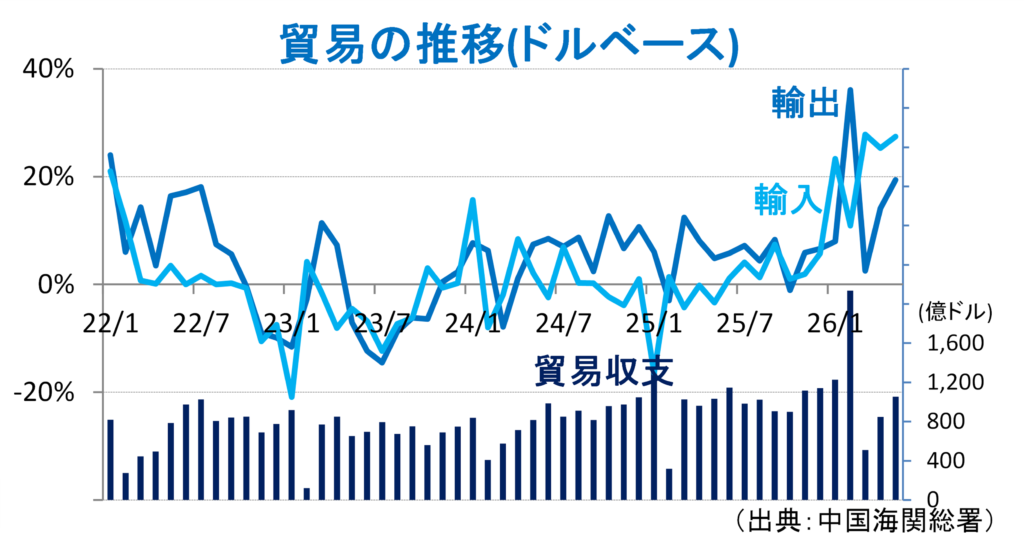

5月までの月次経済統計を見ると、投資、消費とも予想以上の減速を示す中で、輸出の回復が顕著です。

台湾系市場調査会社であるTrend Forceは、マイクロソフト、グーグル、アマゾン、メタ、オラクルやバイトダンス、テンセント、アリババ、百度などグローバル・クラウドサービスプロバイダー(CSP)による2026年の資本支出予想は8300億ドルで前年同期比79%増と予想しています。

データセンターのコスト構造を調べてみると、土地、建造物、設計などは2割にも満たず、CPU、GPUを搭載するサーバーが全体の6割以上を占めています。

ほかには、スイッチ、ルーターなどのネットワーク設備、発電機、UPSなどの電力設備、空調、冷却塔などの冷却設備が必要となります。

中国の電子部品・材料産業を抜きにデータセンター建設は成り立たず、米国CSPによるデータセンター投資が中国の輸出を牽引しているとみられます。

グローバルで半導体、特に半導体メモリメーカーの業績が急拡大していますが、中国の電子産業全体で幅広く、業績の底上げが起きている可能性がありそうです。

不動産不況からの脱却の兆候すら見つけられない感のある香港株式市場ですが、今後、輸出の拡大が更に顕著となるようだと、欧米機関投資家の中国経済に対する見方に変化があるかもしれません。

6月の貿易統計の発表は7月14日(火)に予定されています。

その頃には中央政治局会議での経済対策への期待がもっと高まっているとみられ、貿易統計の結果次第では、相場の反転上昇が期待されます。

この記事をシェアする