18日の上海総合指数は0.09%安、経済不調を示す統計には反応せず、一旦下げ止まり!!

中国株投資家のみなさん、こんにちは。

18日(月)の上海総合指数は安寄り後、一旦先週末終値比でプラスを回復する場面もありましたが上値は重く、商いが細る中、終日小動きとなりました。

終値は0.09%安の4131.53ポイントで引けています。

セクター別では石油天然ガス採掘サービス、電子化学品、AIスマホなどが買われました。

一方、自動車、豚肉、エンジニアリング機械などが売られました。

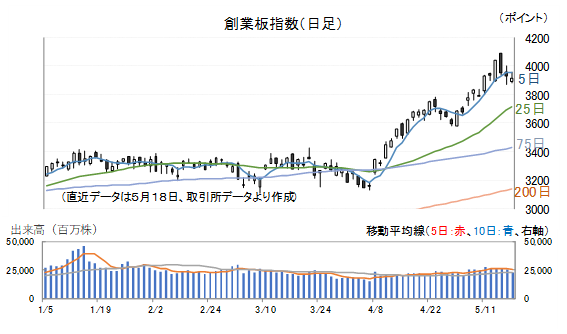

18日(月)の創業板指数は0.36%安となりました。

18日(月)の上海50指数は0.77%安となりました。

上海総合指数は5月14日(木)、寄り付き直後に2015年6月以来となる場中高値4258.86ポイントを付けた後急落、日足は大きな陰線を付け1.52%安となりました。

15日(金)は1.02%安と続落、週明けの18日(月)に入り、ようやく下げ止まったといった状況です。

トランプ大統領の訪中は13日(水)~15日(金)の日程で行われました。

到着は13日夜で、14日(木)昼前から歓迎式典が開かれ、その後、首脳会談が行われました。

中央テレビ新聞が同日現地時間13時32分に会談内容について報道しています。

それによると、習近平国家主席が最も強調したのは「中米間で建設的な戦略的安定関係を築くこと」です。

その内容について「協力を主とした積極的な安定、適度な競争を伴う穏やかな安定、制御可能な違いを伴う常態化した安定、平和が期待できる持続的な安定」を築くべきだと力説しており、今後3年乃至更に長い期間において、中国、米国関係を導くガイドラインになるだろうと説明しています。

これについて、トランプ大統領が賛同したとも書いてます。

これはトランプ大統領が言うところのG2の概念に近いのではないかと思います。

米中関係の緩和が読み取れる内容で、株式市場にとっては本来、好材料なのでしょうが、事前に株価は大きく上昇しており、既に織り込まれていると考えるべきでしょう。

一方、習近平国家主席が台湾問題について「適切に扱わなければ、両国間は衝突したり、更には対立したり、中米関係全体を非常に危険な状況に追い込むだろう」などと米国側を強く牽制しましたが、これに対してトランプ大統領は何も発言していません。

そこに米国側が踏み込まなかったことで、中国側は、イラン、貿易などの問題で米国を利するサプライズを示さなかったとみています。

中国側としては、9月24日に予定される習近平国家主席の訪米や、11月18、19日に予定される深センでのAPEC首脳会議、12月14~15日に予定されるフロリダでのG20サミットなどを通じて、今年あと3回米中首脳会談が行われる見通しなので、今、米中関係の改善を急ぐ必要はないと判断しているのでしょう。

国家統計局は18日(月)現地時間10:00、4月の経済統計を発表しました。

結果は以下の通りです。

鉱工業生産:4.1%増(前月と比べ▲1.6ポイント、ロイターの市場予想と比べ▲1.8ポイント)

小売売上高:0.2%増(〃▲1.5ポイント、〃▲1.8ポイント)

固定資産投資(累計):▲1.6%減(前月累計と比べ▲3.3ポイント、〃▲3.2ポイント)

全国不動産開発投資(累計):▲13.7%減(前月累計と比べ▲2.5ポイント)

商品不動産販売面積(累計):▲10.2%減(〃+0.2ポイント)

商品不動産在庫面積(月末):▲0.4%減(前月末と比べ▲0.4ポイント)

その他の統計も示しておきます。

輸出(人民元ベース):9.8%増(前月と比べ+10.5ポイント)

輸入(人民元ベース):20.6%増(〃▲3.2ポイント)

CPI:1.2%上昇(〃+0.2ポイント)

PPI:2.8%上昇(〃+1.8ポイント)

不動産販売の落ち込みがようやく止まったようにみえますが、在庫調整終了の兆しは見えず、不動産投資は落ち込み続けています。

意外だったのは固定資産投資の落ち込みです。

インフラ投資の立ち上がりが予想以上に遅いようです。

鉱工業生産に関しては、引き続き不動産絡みの鋼材、セメントなどの生産がマイナスである上に、ホルムズ海峡封鎖による影響で原油加工量が▲5.8%減少(前月と比べ▲6.0ポイント低下)、エチレンが4.1%減少(▲10.9ポイント低下)するなど振るいません。

自働車の生産過剰も響き、こちらも生産台数の減少が続いています。

また、消費も悪い結果となりました。

ただ、株価動向を見る限り、市場は“だからどうなの?”といった反応です。

多くの投資家にとって足元の不動産不況や、原油不足によるコストプッシュ型インフレなどには興味はなく、ひたすらAI革命、人型ロボットの量産化など、将来の大きな変化に注目しているのでしょう。

この記事をシェアする