1-3月期の全A株企業の業績は5%増収、7%増益、ソフトウエア、半導体、非鉄金属が増益率上位!!

中国株投資家のみなさん、こんにちは。

4日(月)の本土市場はメーデーのため休場です。

取引再開は6日(水)です。

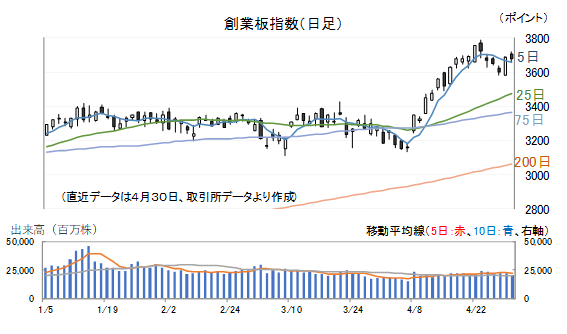

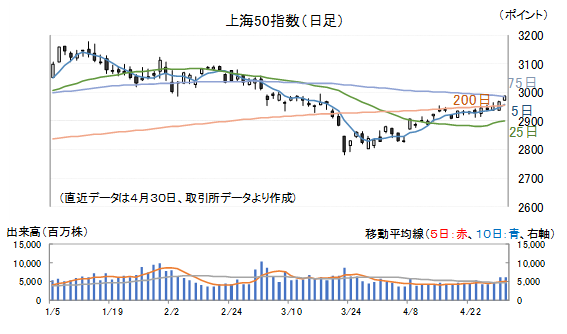

以下は4月30日までの本土3指数の日足チャートです。

米国をはじめ各国の株式市場が米国、イスラエルのイラン攻撃の影響を織り込み、楽観的な見通しに包まれ、活況に推移しています。

上海総合指数も同様で、足元では今年上半期にもみ合った価格帯で上昇一服といった状況です。

今後、厚い戻り売りを吸収、年初来高値更新を窺う展開です。

ミクロ面では4月30日(木)、A株上場5512社の内、5503社が2026年1-3月期の業績を発表しています。

Windデータの統計によれば、全体で4.66%増収、6.59%増益となりました。

セクター別で増収率の高いセクターを挙げると半導体、非鉄金属、ハードウエア装置などが上位で、順に30.89%、30.73%、23.55%となりました。

増益率ではソフトウエア、半導体、非鉄金属などが上位を占め、順に259.57%、148.00%、85.79%となりました。

AI絡み、市況絡みのセクターが全体の企業業績を牽引するような形です。

増益企業の割合は52%なので、全体の景気が底上げされているといった感じではありません。

マクロ面では30日(木)、4月の製造業PMIが発表されました。

結果は50.3で先月と比べ▲0.1ポイント低下したものの、2か月連続で景気の拡大縮小の分かれ目となる50を超えています。

張立群特約アナリストは「生産指数は上昇しているが、新規受注指数は下落しており、供給のだぶつきが拡大している」などと指摘しています。

「市場によって引き起こされる需要の縮小と、その持続性について十分重視し、積極財政政策と適度に緩和的な金融政策を続け、内需の拡大を図る必要がある」と強調しており、依然として政策による支持が必要だとの認識を示しています。

28日(水)に開かれた中央政治局会議では、「依然として克服すべきいくつかの課題があり、経済回復の基盤を強化する必要がある」としています。

「内需拡大を重要課題としており、消費の高度化、サービス業の強化や、電力、水道、通信、コンピューティング力といったインフラ整備、重大プロジェクトの推進が必要である」、「現在の経済における製造業のウェイトを維持し、全国統一の大市場を整備し、AI+を推進し、国有企業改革をより深く進める必要がある」、「不動産市場の安定、地方政府債務リスクの処理、中小金融機関改革など重点分野におけるリスク防止を強化する必要がある」などと政策課題を挙げています。

半導体を含めAI関連が広く物色される状況に変わりはないのでしょうが、不動産、公共投資などで買い材料が出てくることを期待したいところです。

この記事をシェアする