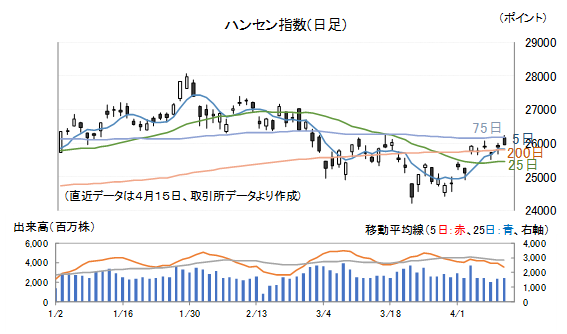

15日のハンセン指数は0.29%高、リバウンド基調続くが上値は重い!!

中国株投資家のみなさん、こんにちは。

15日(水)のハンセン指数は高寄り後、前場の早い段階で日中高値を付けており、場中では売りに押される時間が長く続くといった展開となりました。

日足は短い上髭のある陰線を付けており、終値は0.29%高の2万5947.32ポイントで引けています。

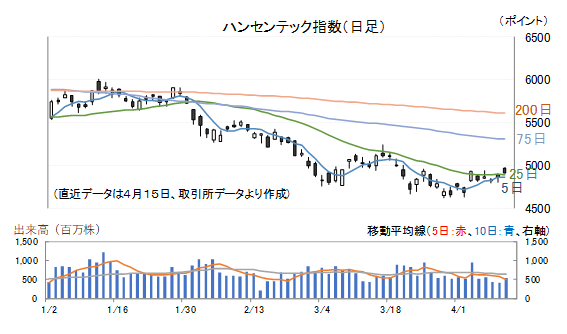

15日(水)のハンセンテック指数は1.23%高で引けています。

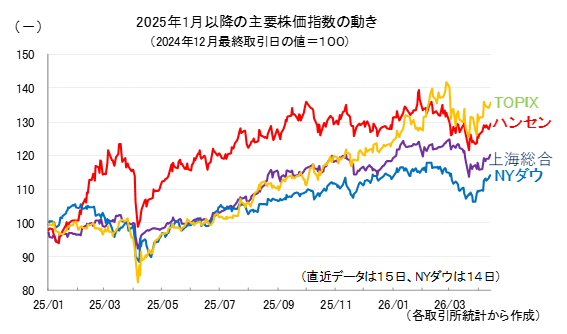

参考として、2025年以降の主要4指数の値動きを示しておきます。

ハンセン指数は4月に入りリバウンド局面が続いています。

11日(土)には停戦協議が行われており、合意には至りませんでしたが、協議は継続して行われる見通しです。

米国の世論にはイラン攻撃に対する強い反発があり、原油価格の上昇が長期化すれば、11月の中間選挙で共和党が敗北しかねないといった危機感がある以上、表面上は激しい口調のトランプ大統領ですが、多くの投資家は、今回もTACOに終わるとの見方を強めています。

ただ、足元ではテクニカルにこの半年間で売買代金の多い価格帯に入っており、上値が重くなっています。

この抵抗ラインを上に抜けるにはもう一段の好材料が欲しいところです。

海関総署は14日(火)現地時間10:30、3月の貿易統計を発表しました。

米国、イスラエルによるイラン攻撃、ホルムズ海峡の事実上の閉鎖による影響を確認できる最新の統計なので、少し解説しておきます。

輸出(ドルベース)については2.5%増で、1月の8.0%増、2月の36.1%増と比べて大きく減速しています(1、2月は速報ではなく、月報のデータを使用)。

3月累計の輸出先別データをみると、全体が14.7%増であるのに対して米国向けは▲16.3%減で、突出して低い伸び率となっています。

2月累計をみると全体21.8%増、米国向け▲11.0%減で、米国向けはこの時点ですでに悪いのですが、3月はさらに大きく悪化しています。

昨年のトランプ相互関税騒動で、双方の貿易が縮小していること、中国側の政策として国産化の促進や国内製品の優遇を行っていること、米国側の輸入規制(EV、太陽光発電設備、通信設備など)、サプライチェーンの脱中国化が加速していることなど、構造的な要因があります。

それに、米国の需要減速や、足元での元高ドル安、今回の地政学リスクの影響が加わり、こうした結果になったのだと考えています。

全体で落ち込んでいるのは米国要因に加え、グローバルでの輸送面での制約、燃料コスト高などが輸出産業に大きな影響を与えているとみています。

一方、3月の輸入については27.8%増で、1月の23.3%増、2月の10.9%増と比べ、伸びが加速しています。

こちらは、エネルギー、資源価格の高騰による価格押し上げ効果が大きいと考えています。

輸送面でのボトルネックを懸念して、戦略的にレアアース(原材料)や、原材料の備蓄を増やしていることも影響しているでしょう。

こうしてみると、原油輸入先の多様化が進み、中東の混乱による影響を相対的に受けにくい中国ですが、それでもホルムズ海峡閉鎖によるグローバル経済全体の影響からは逃れられないことが見て取れます。

この記事をシェアする