1日のハンセン指数は0.52%高、売買代金増えず上値は重い!!

中国株投資家のみなさん、こんにちは。

1日(木)のハンセン指数は高寄り後、前場は買い優勢でしたが、後場に入ると売りに押される展開となり、終値は0.52%高の1万5566.21ポイントで引けました。

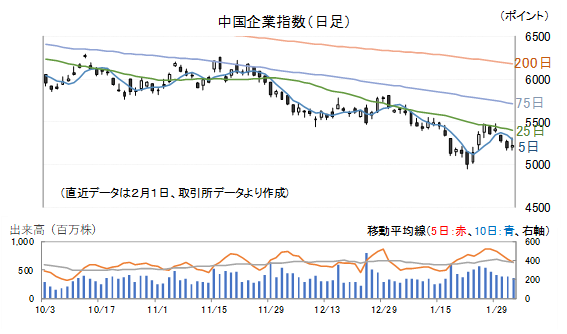

1日(木)の中国企業指数は0.57%高で引けました。

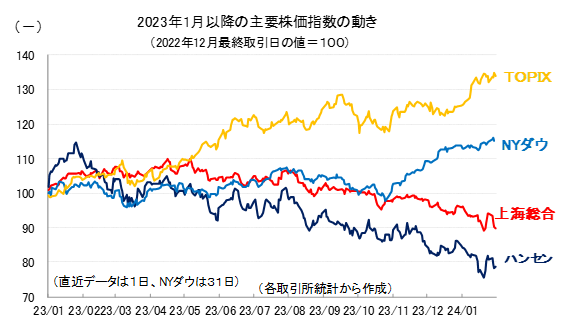

参考として、2023年以降の主要4指数の値動きを示しておきます。

ハンセン指数は1月22日に場中安値1万4794.16ポイントを付けた後反転、1月29日には場中高値16258.45ポイントを付けています。

その後は調整しているのですが、2月1日には少し戻し、終値では今回の戻り幅の半分弱の水準で下げ止まっています。

預金準備率の引き下げ、本土の資本市場対策などを好感してのリバウンドでしたが、トランプ前大統領が27日、「再選した場合に中国からの輸入品に対して一律60%の関税をかけることを検討する」と発言、再選の可能性が高いとの見方もあり、米中関係の悪化が懸念されました。

それ以上に、景気回復の兆しが見られないことが、今一つリバウンドの勢いが弱い理由の一つとなっています。

31日現地時間10時に発表された1月の官製・製造業PMIは49.2で、前月と比べ0.2ポイント改善、市場予想と一致しました。

9月には景気拡大・縮小の分かれ目となる50を一旦超えたものの(50.2)、その後は3か月連続で悪化していたのですが、1月はようやく回復に転じています。

今年に入り当局による積極的な景気拡大策などにより、新規受注(49.0、+0.3P)、生産(51.3、+1.1P)、購買量(49.2、+0.2P)が改善しています。

新規輸出受注(47.2、+1.4P)も改善しています。

しかし、製品在庫(49.4、+1.6P)が大きく改善する中で、主要原材料購買価格指数(50.4、▲1.1P)、工場出荷価格指数(47.0、▲0.7P)が悪化しています。

依然として需要不足が心配される状況です。

生産経営活動予想(54.0、▲1.9P)が大きく悪化しており、経営マインドは前月より弱まっています。

一方、1月の官製・非製造業PMIは50.7で前月と比べ0.3ポイント改善しています。

こちらは2か月連続の改善です。

2月10日(土)が春節なのですが、今年は除夕(大晦日)の9日(金)から休暇が始まります。

その影響で建築・建設では早めに工事を止めるところもあり、関連指数は高水準ながら若干鈍化しています。

ですが、逆に長期休暇を前に消費関連、鉄道、航空、ホテル、レストランあたりの活動が活発となっています。

ちなみに、1日に発表された財新・中国製造業PMIは50.8で、前月と同じでした。

市場コンセンサスは0.2ポイントほど悪化するということだったので、こちらは予想を上振れしたことになります。

全体をまとめて一言でいえば、金融緩和、積極財政政策が打ち出されている割には、回復力は鈍いといった状況が続いています。

本土市場は来週金曜日(9日)から6営業日もの長い休場となります(香港市場の休場は12、13日の2日だけ)。

春節の影響を考慮して1,2月の経済統計はまとめて3月に発表されることもあり、景気判断の材料が乏しい状態がしばらく続きます。

香港市場について、上下どちらか明確な方向性が出てくるのは本土が春節休場明けとなる2月19日以降となりそうです。

この記事をシェアする