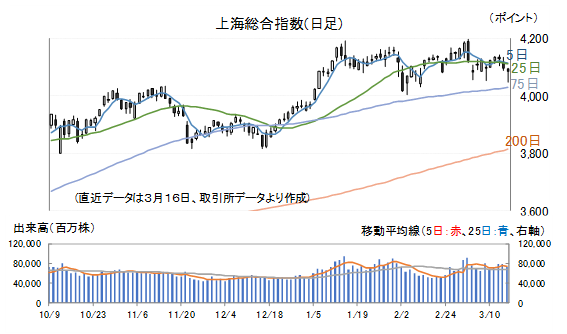

16日の上海総合指数は0.26%安、下値の堅い値動き!!

16日(月)の上海総合指数は安寄り後、前場は下値を探る動きとなりましたが、前引け直前から後場寄り直後にかけて戻しています。

ただ、その後は、狭いレンジでの値動きが続き、終値は0.26%安の4084.79ポイントで引けています。

セクター別では、半導体関連、港湾水運、食品などが買われました。

一方、貴金属、鉄鋼、石炭開発などが売られました。

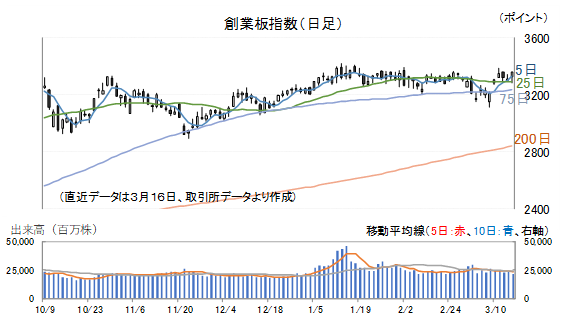

16日(月)の創業板指数は1.41%高となりました。

16日(月)の上海50指数は0.09%安となりました。

上海総合指数は米国、イスラエルによるイラン攻撃以来、調整局面にありますが、底値の堅い値動きともいえそうです。

3月4日(水)、9日(月)、そして16日(月)と底値を試す動きとなったのですが、後場にかけて戻しており、いずれも長めの下髭を付けています。

創業板指数と上海50指数の日足をみると、明暗が大きく分かれているのですが、大型株はイラン情勢を巡り原油価格の上昇、スタグフレーション懸念など不透明なマクロの見通しを反映して下げトレンドとなっていますが、中小型株は全人代、第十五次五か年計画の内容を材料として、イノベーションへの期待が高まり、上値を試す動きとなっています。

足元のマクロについてですが、国家統計局は16日(月)現地時間10:00、1~2月の経済統計を発表しました。

結果は以下の通りです。

鉱工業生産:6.3%増(昨年12月と比べ+1.1ポイント、ロイターの市場予想と比べ+1.3ポイント)

小売売上高:2.8%増(〃+1.9ポイント、〃+0.3ポイント)

固定資産投資:1.8%増(昨年と比べ+5.6ポイント、〃+3.9ポイント)

全国不動産開発投資:▲11.1%減(昨年と比べ+6.1ポイント)

商品不動産販売面積:▲13.5%減(〃▲4.8ポイント)

商品不動産在庫面積(月末):+0.1%増(昨年12月末と比べ▲1.5ポイント)

その他の統計も示しておきます。

輸出(人民元ベース):19.2%増(昨年12月と比べ+14.0ポイント)

輸入(人民元ベース):17.1%増(〃+12.7ポイント)

CPI(2月):1.3%上昇(前月と比べ+1.1ポイント)

PPI(2月):▲0.9%下落(〃+0.5ポイント)

小売は低水準ながら回復基調にあります。

これは2月の春節休暇がいつもよりも1日長かった影響が大きいように思います。

外需については、予想以上に好調です。

今年の春節は2016年以来、最も遅い時期となりましたが、通常、春節直前は駆け込みで輸出が増える傾向にあります。

昨年は逆に春節の時期が早く、1、2月の統計としては、その効果が短いといったテクニカルな問題がありました。

ただ、グローバルでAI関連の需要が急増しており、半導体関連の輸出が急増しています。

また、輸出先の多様化が引き続き進んでいます。

こうした要因も影響したものとみられます。

不動産関連指標については、商品不動産販売面積も昨年12月単月(推計)と比べれば大幅に改善しており、全体を通してみれば、在庫調整が進みそうな感じとなってきました。

足元の景気は意外にしっかりしているといった印象です。

中国の石油輸入構造についてですが、量としては中東から大量の石油を輸入していますが、日本、韓国ほどには中東への依存度は高くありません。

特に、ロシアとの間では、内陸の輸送ルートが確立されているので、相対的に影響は軽微だとみられます。

とはいえ、グローバル経済の悪化、原油価格上昇による影響から逃れることはできず、そうした点では景気の見通しはそれなりに不透明ではあります。

この記事をシェアする