4月の製造業PMIは相互関税政策の影響を受け大幅悪化も、香港、ハンセン市場は反応せず!!

中国株投資家のみなさん、こんにちは。

5月1日(木)の香港市場、本土市場はメーデーのため休場です。

2日(金)の香港市場は通常取引となりますが、5日(月)は佛誕節のため休場となります。

また、本土市場のメーデー休場は3営業日で、5日(月)まで休場が続きます。

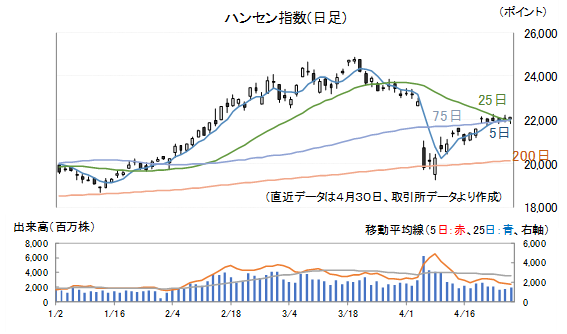

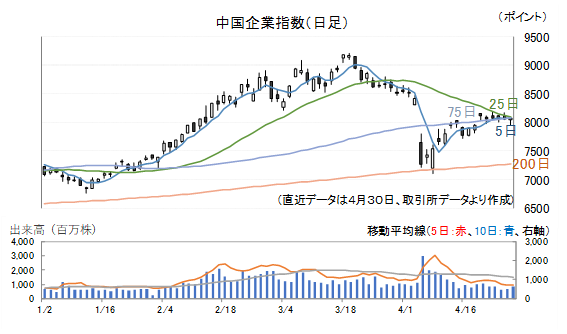

以下、4月30日(水)までのハンセン指数、中国企業指数の日足チャートを示しておきます。

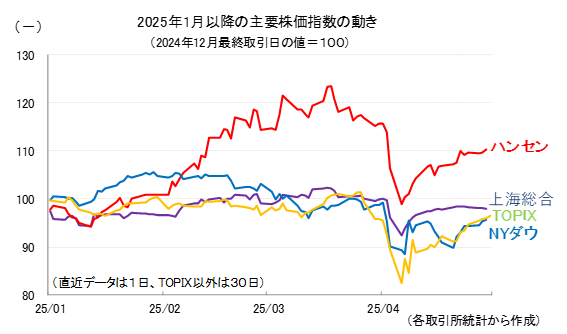

参考として、2025年以降の主要4指数の値動きを示しておきます。

ハンセン指数は23日(水)、2.37%上昇した後、狭いレンジでの横ばい圏での値動きが続いています。

テクニカルに言えば、節目となる2万2000ポイントあたりで、5日から75日移動平均線がほぼ重なり合うような煮詰まった状態なので、どちらかにはっきりとしたトレンドが出そうではあるのですが、休場が続くこと、トランプ相互関税に関する当初の酷い見通しが緩和されつつあるとはいえ、依然として不透明感が漂っていることから、硬直状態が続いているとみています。

中国外交部は30日(水)の定例記者会見において、ブルームバーグの記者から「過去24時間以内に、米中双方は米国の対中追加関税に関して話し合うために接触したか」との質問に対して、「この問題について討論も、交渉も行っていない」と回答しています。

29日(火)には、やはりブルームバーグの記者が次のような質問をしています。

昨日、ベッセント財務長官は「関税戦争の緩和を決めるのは中国である。

なぜなら、中国の米国への輸出額は米国の中国への輸出額の5倍の規模があり、125%の追加関税措置を続けることは不可能だからだ」と述べている。

「中国側は率先して緩和を進める局面にあるといった見方に同意するか」と質問しています。

これに対して郭報道官は「中国側は関税戦争、貿易戦争に勝者はいないと何度も述べている。

この関税戦争は米国側が引き起こしたものである。

もし、米国側が対話交渉を通じて問題を解決したいのなら、威嚇、抑圧を止め、平等、尊重、互恵を基礎として、中国側と対話をすべきだ」と答えています。

つまり、不利であろうとなかろうと、原理原則を曲げたりしないとしています。

25日(金)の定例記者会見でも、米国側が「対話を行っている」と発言している件について質問されていますが、明確に否定しています。

中国側はトランプ大統領が仕掛けたディール(取引)に強気に、したたかに対応しています。

やはり両国が“崖っぷち”までいかないと解決しないということなのでしょう。

そうなると、心配なのは景気なのですが、4月30日現地時間9:30に発表された4月の製造業PMIは49.0となり、前月と比べ▲1.5ポイントも低く出ています。

相互関税政策の影響がはっきりと出ています。

製造業PMI構成要素をみると、新規受注が▲2.6ポイント悪化し49.2、生産が▲2.8ポイント悪化し49.8となりました。

その他の細目指数をみると、新規輸出受注が▲4.3ポイント低下し44.7、輸入が▲4.1ポイント低下し43.4、受注残は▲2.4ポイント低下し43.2となりました。

購買量は▲5.5ポイント低下し46.3、主要原材料購買価格は▲2.8ポイント低下し47.0、工場出荷価格は▲3.1ポイント低下し44.8となりました。

輸出の減少は受注の減少となり、輸入の減少とともに生産に影響していることがわかります。

経営者は先行きに弱気になり、購買量を減らし、需給悪化から川上、川下ともに価格は低下しているといった状況です。

非製造業は▲0.4ポイント低下していますが、50.4と景気拡大、縮小の分かれ目となる50を上回っています。

もっとも、製造業の景況感が遅れて伝わり、今後非製造業も悪化することが予想されます。

ただ、同じ製造業PMIでも、民間中小企業のウェイトの大きな財新の中国製造業PMIは▲0.8ポイント低下ながら50.4で、50を超えています。

今回の結果を受けて、30日(水)の上海総合指数は0.23%安、ハンセン指数は0.51%高で引けています。

市場はこの結果について、ほぼ反応していません。

しかし、だからと言って、“相互関税政策のインパクトは大したことはない”というわけではありません。

実際はどの程度なのか、5月9日(金)に発表される貿易統計、10日(土)に発表される物価統計、19日(月)に発表される経済統計の結果が気になるところです。

指数が方向性を見出すきっかけが、統計発表となるかもしれません。

この記事をシェアする