25日のハンセン指数は1.96%高、預金準備率引き下げで急上昇!!

中国株投資家のみなさん、こんにちは。

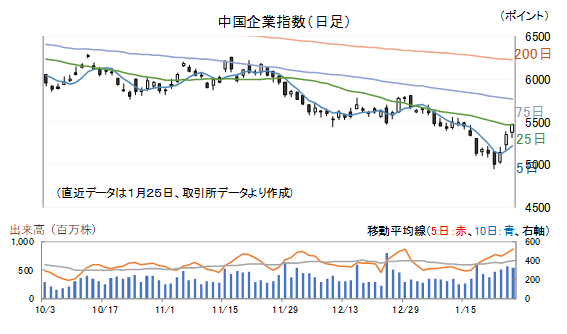

25日(木)のハンセン指数は高寄り後、利益確定売りをこなし上昇、終値は1.96%高の1万6211.96ポイントで引けました。

25日(木)の中国企業指数は2.16%高で引けました。

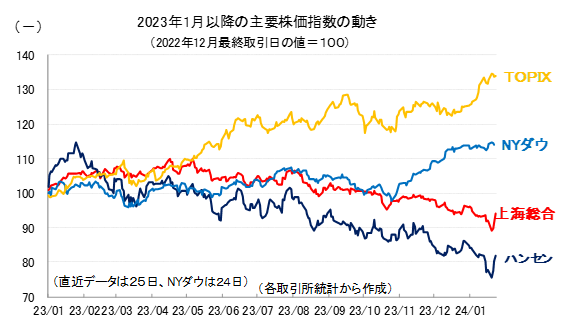

参考として、2023年以降の主要4指数の値動きを示しておきます。

25日のハンセン指数は3連騰となりました。

一連の政策情報が力強い回復をけん引しています。

強力なポジティブサプライズとまではいきませんが、期待通りか若干それを上回るような量的緩和政策が打ち出されました。

中国人民銀行は24日、預金準備率を0.5%(ポイント)引き下げると発表しました。

その結果、金融機関の平均預金準備率はそれまでの約7.4%から約7.0%に引き下げられ、それによって長期的に市場に供給される資金量は計算上、1兆元に達します。

実施は25日からです。

ちなみに前回の引き下げは昨年9月、前々回は3月で、引き下げ幅は0.25%でした。

最優遇貸出金利については昨年8月に0.1%(ポイント)引き下げられた後、今年1月までずっと据え置きとなっています。

銀行にとってその決定において経営の自由度の高い預金金利については、昨年11月、12月に主要銀行が引き下げを行っています。

さらに、今回の預金準備率引き下げでは同時に、農業従事者、小規模事業者に対する再貸出金利、再(手形)割引金利(中央銀行が銀行から吸収した資金について貸出使途を明らかにした上で再度銀行に貸し付けたり、手形割引したりするという意味合いから再の字が付いています)がそれまでの2%から1.75%へと0.25%(ポイント)引き下げられています。

銀行は、不動産関連の不良債権や、地方政府の資金プラットフォーム向け融資などの焦げ付きリスクや、景気が悪いことで拡大する貸し倒れリスクに経営を圧迫されているので、当局としては預貸スプレッドを少し厚めにキープさせておきたいところです。

そのために中国人民銀行は価格(貸出金利)ではなく、供給量(市中に出回る資金量)を調整するかたちでの金融緩和策を選択したということで間接金融を弱体化させることを防ぎつつ、銀行に対して“より優しい”方法で、その経済への働きを強化しています。

中国人民銀行の潘功勝総裁は経済の現状について、24日の記者会見を通して“先進国の物価が市場の(経済用語としての)期待よりも早い速度で低下している。

国内では、有効需要が不足し、一部の産業で供給が過剰となっており、社会における期待は極めて弱く、物価水準が低位で推移している”などと発言しています。

現実を厳しく見つめた上で“物価を安定させること、金融資源の向かう先を最適化すること、金融政策とその他の政策をうまく協調させ強化することが重要だ” などと説明しています。

金融当局は、一方的に共産党の監督管理を受けているということではなく“思いの外”しっかりしています。

一方、資本市場に関しては主管部門からいろいろな発言が出ています。

22日には国務院常務会議が開かれ、資本市場の現状と監督管理業務に関する考察について報告がありました。

23日には中国証券監督管理委員会(証監会)の易会満主席が早速会議を開いており、24日には証監会の王建軍副主席がメディアの取材を受け“投資家を以て資本市場の基礎とする”と発言、今後いろいろな政策を通じて、投資家のリターンを強化するとしています。

南海大学金融発展研究院の田利輝院長は“こうした一連の発言は国家が経済や金融発展の規律について非常に深く認識していることを反映しており、これは国家が資本市場の長期的で健全で安定した発展に対する堅い信念と決心の表れであり、資本市場の重要な地位、作用を明確にしている。

資本市場の発展の方向性を示すばかりでなく、市場参加者や投資家のために重要な政策支持、指導を提供するものだ”などと解説しています(1/25、証券時報)。

社会主義化を推し進める一方で、市場経済、とりわけ金融市場、資本市場に対する重要性が低下しているのではないかといった懸念を持つ投資家たちに大きな自信を与えるような話です。

国務院新聞弁公室は24日“コアとなる効能を集中的に増強し、コアとなる競争力を引き上げ、さらに上手く中央企業の高い質の発展を実現させる”といったテーマで記者会見を開きました。

この会見において、国務院発展改革委員会の袁野副主任などの幹部から、中央企業の企業リストラや新たな国有企業改革、戦略的新興産業の発展戦略、中央企業傘下の上場企業に関する質の高い発展などについての説明がありました。

この中で、国有資産監督管理委員会の責任者による”中央企業の経営責任者に対する新たな人事評価方式の紹介”が市場の大きな注目を集めました。

彼らの評価基準をより厳しく、より洗練されたものとすることで“中央系企業の業績見通しが改善する”、“投資家へのリターンが改善する”といった期待が広がりました。

これまでも多方面から多様な政策が打ち出されてきましたが、今回の一連の政策はこれまで以上に国務院の本気度を感じさせる内容です。

香港、本土とも相場の流れが変わったのではないかとみています。

この記事をシェアする