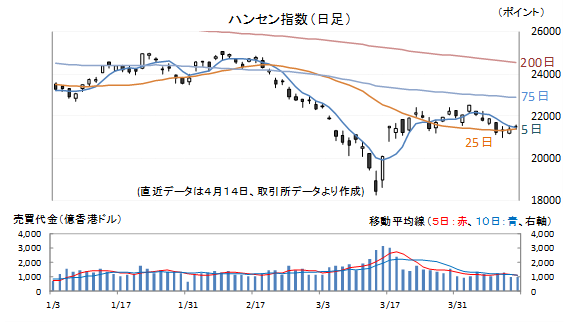

14日のハンセン指数は0.67%高、連休前で小動き!!

中国株投資家のみなさん、こんにちは。

14日(木)のハンセン指数は高寄りしたものの、その後は上値の重い展開となりました。

商いは細く、狭いレンジでの値動きとなりました。

終値は0.67%高の2万1518.08ポイントで引けました。

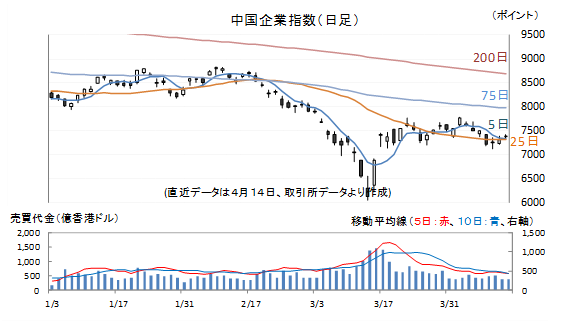

14日(木)の中国企業指数は0.97%高で引けました。

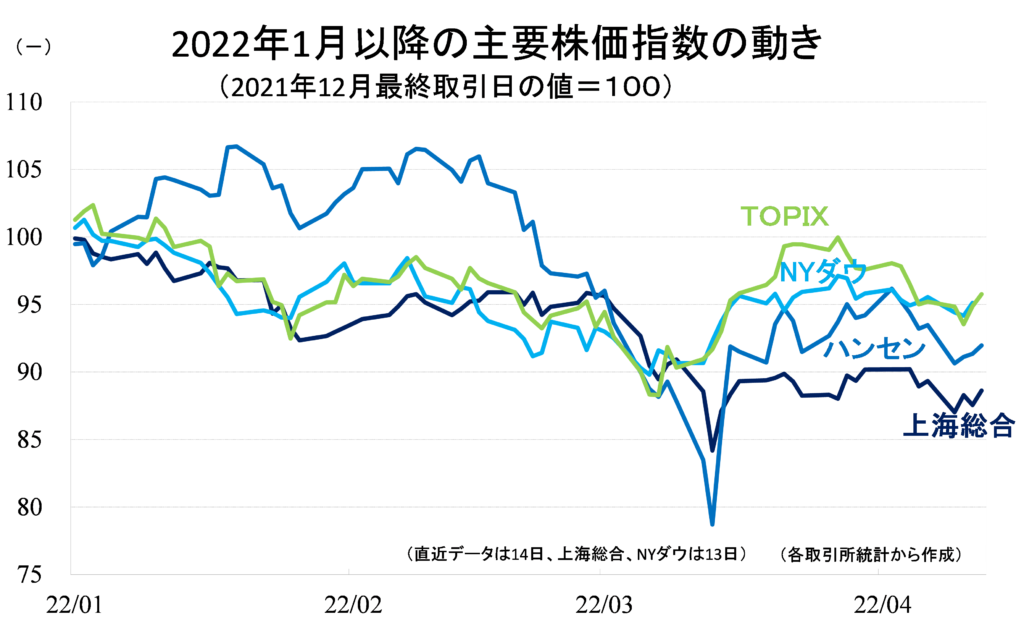

参考として、2022年以降の主要4指数の値動きを示しておきます。

香港市場は15日(キリスト受難節)、18日(イースター)と2営業日の間、休場となります。

内外の相場環境が不安定な中、次の取引は来週の火曜日になるということで、売買は手控えられ、小さな値動きとなりました。

先行き不透明な相場では、休場前は売られやすいのですが、この日は政策面でのポジティブな材料が相場の下支えとなりました。

13日に開かれた国務院常務会議では、減速が目立つ景気に配慮した経済運営方針が示されました。

ポイントは以下の3点です。

1.消費促進政策を実施し、経済の基本的な基調を安定させ、民生の改善を保障する

2.輸出に関する税金を還付する政策を更に一歩拡大し、貿易の安定的な発展を促進する

3.金融による実体経済を支える措置を確実に強化し、市場主体の資金調達コストが低下するよう導く

この中で、市場関係者が最も注目するのは金融政策の部分です。

もっとも、6日に開かれた国務院常務会議において、既に金融緩和政策の強度を上げると発表しています。

預金準備率引き下げは”時間の問題だ”とほとんどの市場関係者は予想している中でのこの方針発表なので、ポジティブな内容ではあるのですが、サプライズとまでは言えません。

減速傾向がはっきりとしてきた中国経済の足を更に引っ張りかねない新型コロナ禍ですが、4月13日現在、発病ベースの新規感染者数は2999人となりました。

1週間前の6日は1284人、1日前の12日は1500人なので、急に増えてきている感があります。

相変わらず、上海市が多く、全体の86%に当たる2573人もの感染者数が出ています。

無症状の新規感染者数は少し減っていますがそれでも2万6318人です。

こちらの上海市の比率はもっと多く、96%に達しています。

とはいえ、死亡者は引き続きゼロです。

死亡者の出ない病気に対して、なぜ、ゼロコロナを実施するのでしょうか。

気味の悪い状態が続いています。

日本のマスコミは中国の硬直した体制のためだと指摘していますが、トップダウンで何でもできてしまう中国の体制は全く逆です。

指導層が一言いっただけで政策など瞬時に通る体制です。

それではなぜ、指導層はゼロコロナを止めないのでしょうか。

米国による生物兵器による攻撃のリスクを恐れているのか、それとも制裁返しで、米国向け輸出を減らしたいのか。

理由がはっきりしないために、おかれた環境や、外交部のこれまでの発言内容から推測すると、極端な仮説が導き出されてしまいます。

中国経済の見通しも、日米欧経済への影響も、ゼロコロナがどこまで続くのかにかかっているだけに、極端なことも考えないわけにはいきません。

ただ、3月の貿易統計をみる限りでは、ゼロコロナ政策が米国に与える影響はほぼみられず、むしろ輸入の弱さから内需に影響しているかもしれない状況が見て取れます。

結果だけ簡単に箇条書きしておきます。

輸出(人民元ベース、以下同様):12.9%増、輸入:▲1.7%減

アメリカ向け輸出(3月累計):14.3%増、全体(累計)は13.4%増

ロシアからの輸入(〃):28.4%増、全体(累計)は7.5%増

ロシアについては3月単月のデータで比べると少しイメージが違うかもしれませんが、少なくとも、”中国、ロシア間の貿易は通常通り”とは言えそうです。

アメリカ向け輸出については、コンテナ船の手配などでも、データに現れるほどの混乱は見られず、米中貿易関係はこちらも正常とみてよさそうです。

ゼロコロナの話に戻すと、過去の感染者数の推移をみる限りでは、オミクロン株の感染力は相当強いようです。

一方、亡くなる方はほとんどいないことから毒性は風邪以下なのかもしれません。

“ワクチンが重症化を防いでいるから死亡者が出ないのだ”などといった意見を正当化できるような正確なデータは見当たりません。

専門家の常識として、毒性と感染力は反比例するようなので、そのままの結果が出ているのでしょう。

だとしたら、ゼロコロナは無意味です。

いくら続けても、”ゼロコロナ”実現は困難でしょう。

感染状況は上海市に集中してきましたが、広州市あるいはその周辺の輸出拠点だけに広がりを抑えることができれば、内需系産業への影響は小さいはず。

当局はある程度景気をコントロールする能力があります。

どうしても成長率目標が達成できなければ、大きめの遡及改定でもやればギリギリ、形は作れるはずです。

ゼロコロナが続くといった前提で相場を予想すれば、中国市場よりも、国際市場、香港市場の方がリスクが高いように思います。

米国の中国に対する制裁、台湾への関与について、この先強化されるようなことがあれば、中国側は必ずそれとわからないように制裁返しをやるはずです。

支持率が低下し、足元がおぼつかなくなってきたバイデン政権ですが、これ以上の対中強硬策を打ち出すことが難しくなってきたのではないでしょうか。

もちろん、その方が中国市場だけでなく、国際市場には好都合です。

この記事をシェアする