9月の製造業PMIは小幅に改善、景気対策よりもイノベーションの進展に期待!!

中国株投資家のみなさん、こんにちは。

10月1日(水)は国慶節のため、休場となりました。

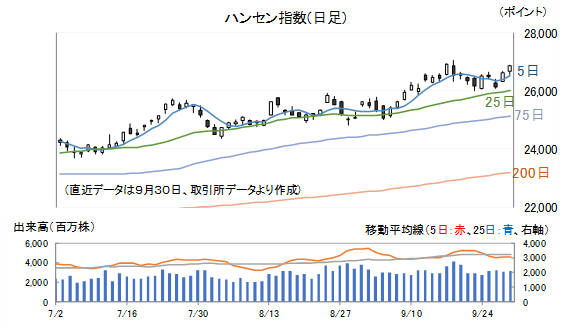

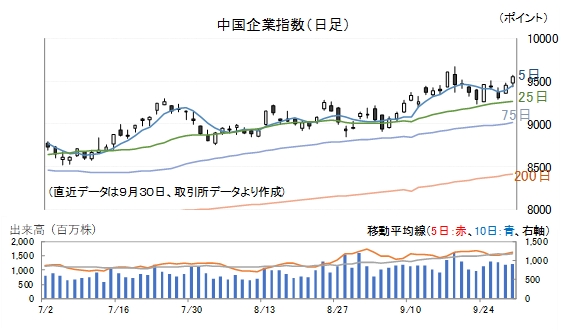

以下、9月30日までのハンセン指数、中国企業指数の日足を示しておきます。

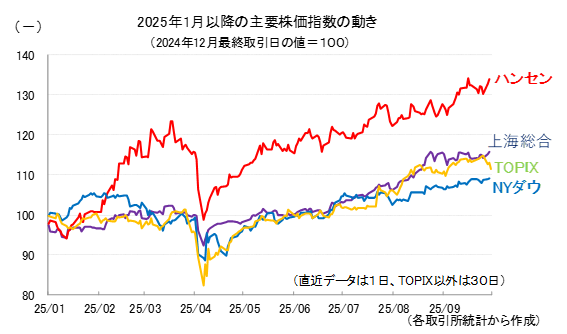

参考として、2025年以降の主要4指数の値動きを示しておきます。

ハンセン指数は9月18日(木)、ザラ場で年初来高値を更新した後、浅い押し目を付けていましたが、今週に入り2日連騰となったことで、年初来高値圏付近まで戻しています。

グローバル要因としては、米国の利下げ、AI革命への強い期待などで、投資家のリスク許容度を高めています。

本土要因としては、景気はさえないのですが、その分政策への期待があり、米国同様中国においてもAI革命の進展が進むと多くの投資家たちが信じています。

本土市場は10月1日(水)~8日(水)まで、6営業日に渡る長い休場となります。

政策情報も企業情報も少なくなる中で、今週から来週前半にかけての香港市場は、小動きながら、グローバル要因に左右される展開が続きそうです。

景気については、弱いとはいえ回復を示す統計が出ています。

国家統計局、中国物流購買聯合会は30日(火)現地時間9:30、9月の製造業PMIを発表しました。

結果は49.8で、6か月連続で景気の拡大縮小の分かれ目となる50を割ってしまってはいるのですが、前月と比べれば0.4ポイント改善しており、ブルームバーグの市場コンセンサスと比べて、0.2ポイント高く出ています。

中国物流購買聯合会の張立群特約アナリストは今回の結果について、次のように評価しています。

「9月のPMI指数は2か月連続で回復しているが、これは経済を安定させる多くの政策の総合的な効果がさらに一歩進んで現れたことを示している。

生産指数(51.9、+1.1ポイント)、購買量指数(51.6、+1.2ポイント)は大幅に回復、生産経営活動予想指数(54.1、+0.4ポイント)も回復しており、企業の生産経営活動にしっかりとした回復の兆しが見られる。

一方、主要原材料購買価格指数(53.2、▲0.1ポイント)、工場出荷価格指数(48.2、▲0.9ポイント)は低下しており、供給過剰が依然として顕著である。

新規受注指数(49.7、+0.2)は好不況の境界線を下回っており、需要不足の問題には依然として細心の注意を払う必要がある。

マクロ経済政策の景気サイクルを平滑化する調整力を大幅に強化し、公共財とサービスに対する政府の投資規模を大幅に拡大し、受注の増加を効果的に押し上げ、企業の生産と投資活動の継続的な回復を引き出し、雇用情勢を引き続き改善させる必要がある。

非常に大きな規模の内需をできるだけ早く、市場経済による縮小圧力から解き放ち、持続的で強い拡大軌道に転じさせるためには、十分な政府投資によって企業の投資需要、住民の消費需要を効果的に活性化させる必要がある」

などと分析しています。

一貫して政府による景気対策が必要だと主張しています。

しかし、「景気対策は必要最小限に留め、できる限りイノベーションを推進するといった成長戦略によって経済構造を変えながら、5%程度の安定成長を続けたい」と当局は考えているとみており、そういう点では投資家が望むような強力な需要拡大策は打ち出されないと予想しています。

投資対象は、あくまでグロース、イノベーション絡みに絞っておきたいところです。

この記事をシェアする