19日の上海総合指数は0.004%高、4月の月次統計発表も好材料見いだせず!!

中国株投資家の皆さん、こんにちは。

19日(月)の上海総合指数は先週末終値付近で寄り付いた後も、終日狭いレンジでの値動きが続きました。

日足チャートは上下に短い髭を持つ寄引同時線を記録、終値は0.004%高の3367.58ポイントで引けました。

セクター別では、港湾・海運関連、不動産などが買われました。

一方、ロボット関連、電機などが売られました。

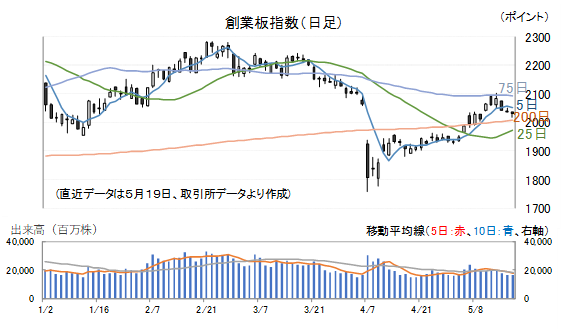

19日(月)の創業板指数は0.33%安となりました。

19日(月)の上海50指数は0.43%安となりました。

先週の上海総合指数は、米中追加関税率の引き下げを受けて14日(水)、3417.31ポイントの場中高値を付けた後、一旦売られており、3月19日に記録した高値3439.04ポイントあたりが強力な上値抵抗線となっています。

追加関税率が引き下げられたからと言って、ゼロになったわけではありません。

90日後には24%の追加関税率が上乗せされる可能性を残した形での米中協議が今後行われることになります。

米中追加関税率の引き下げといった好材料だけでは年初来高値更新は難しく、別の材料が欲しいところです。

その候補として、景気回復の前兆などは格好の材料となりそうなのですが、4月の月次統計ではそうした片鱗は読み取れませんでした。

それが19日(月)の相場に強く反映されています。

まずは、現地時間10:00に発表された4月の状況を示しておきます。

鉱工業生産:6.1%増(前月と比べ▲1.6ポイント、市場予想と比べ+0.4ポイント)

小売売上高:5.1%増(〃▲0.8ポイント、〃▲0.8ポイント)

固定資産投資(累計):4.0%増(前月累計と比べ▲0.2ポイント)

全国不動産開発投資(累計):▲10.3%減(前月累計と比べ▲0.4ポイント)

商品不動産販売面積(累計):▲2.8%減(〃+0.2ポイント)

商品不動産在庫面積(月末):+4.8%(前月末と比べ▲0.3ポイント)

4月の製造業PMIが前月と比べ▲1.5ポイント低い49.0と発表されていたので、4月の月次統計が悪いだろうということは予想がついていました。

元来、市場予想に大きな信頼感があるわけではないので、多少のずれを市場が高い感度を以て反応するようなこともありません。

投資家の関心の最も強い不動産関連指標についてですが、在庫が若干減ってきて、面積ベースの販売でも改善が見られます。

ただ、後者の改善も小さなもので、販売額ベースでは前月累計と比べて▲0.7ポイント低い▲2.8%減に留まっています。

価格を下げて消化するといった状況ですが、改善といえるところまで回復したかどうかは投資家の間で評価の分かれるところです。

地方、中央が力を合わせて不動産市場を支えているものの、不動産バブルの傷は大きく、需給調整がひたすら続いているといった感じです。

気になるのはトランプ相互関税政策の影響が出ているのかどうかといった部分ですが、4月の輸出は5月と比べ▲4.3ポイント低下したとはいえ、8.1%増とプラスを維持しています。

先週のブログで詳しく説明しましたが、米国向け輸出の大幅な落ち込みを、ASEAN向けが吸収し、更に増勢に貢献するといった状況でした。

生産について少し細かく見ると、セメント生産量が▲5.3%減と前月から▲7.8ポイント悪化しており、建設投資自体が振るいません。

不動産不況の継続の方が米国向け輸出低迷の影響よりも景気に与える影響は大きいようです。

セクター別では港湾・海運関連が大きく買われています。

江蘇連雲港港口(601008)、深セン市塩田港(000088)、寧波舟山港(601018)、珠海港(000507)、南京港(002040)、厦門港務発展(000905)といった本土主要港湾が軒並みストップ高、寧波遠洋運輸(601022)が4.91%高と上昇しています。

VIZIONデータによれば、米中の追加関税率引き下げ宣言の影響で、5月12日における一週間平均船舶予約量が5月5日とくらべ277%上昇、船舶輸送能力の調整がつかない状態です。

海運会社は、米国路線は関税率がどうなるのかわからないので、輸送能力を欧州路線に移動させていたところでした。

供給不足のところに大規模な米国路線に対する需要が急回復したため、こうした事態が発生したようです。

海運に関しては既に先週、相場になっていたので、19日(月)は、やや出遅れ感のあった港湾に資金が流入しました。

また、前場寄り付き後に発表された経済統計が好感され、不動産セクターが買われています。

この記事をシェアする