新手の口先介入?

> 無料のFX口座開設でお肉・お米のいずれかゲット!

政府は「骨太の方針」の修正を通じて日銀の独立性を尊重する姿勢を示し、GPIFの国内投資拡大など円安是正につながる政策にも言及し始めた。こうした一連の動きは、新たな“口先介入”として市場をけん制する狙いがあるとの見方も広がる。米CPIやFOMCを控える中、円安トレンドは転換点を迎えるのか――今後のドル円相場を展望する。

政府は、 “経済財政運営と改革の基本方針”、所謂“骨太の方針”の月内の閣議決定を目指しているが、6月末に公表した原案では景気の下押し要因となる日銀の利上げをけん制しているとの受け止めが市場に広がり、10年債利回りは一時3%に迫る勢いの状況を見せたが、このままでは円安、債券安、そして株安のトリプル安を招く危険性が有るとの認識が政府内でようやく広まり始め、その火消しに回り始めた。

勝気な高市総理は、先週触れたトリプル安懸念により44日であっけなく退陣したイギリス・トラス内閣の轍は踏みたくないとの思いがよぎったのであろうか?

“骨太の方針”の原案は“日本銀行法第4条及び政府・日本銀行の共同声明の趣旨に沿って政府と緊密に連携し、2%の物価安定目標の持続的・安定的な実現に向けて適切な金融政策運営を行うことを期待する。”と記されていた。

4条は日銀と政府の関係について“政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。”と定めており、市場はこれを政府が日銀の利上げをけん制していると受け止め、債券が売られて長期金利の上昇が続いていたが、修正案では“日本銀行の通貨及び 金融の調節における自主性は、尊重されなければならない。”との文言を入れることにより、日銀の独立性を尊重する、とする予定となった。

高市総理は、かつて“利上げをするのはアホ。円安ホクホク。”などの発言をして、“利上げ反対、円安黙認。”の姿勢を見せていたが、ようやく事の重大性に気付き始めたか?

又、片山財務相は金曜日、“家計や年金積立金管理運用独立行政法人(GPIF.)を始めとする年金基金が日本の金融資産にさらなる投資をする方向で後押しする方策を追求したい。”と発言し、債券と円が買い戻されて10年債利回りは低下してドル円も週の安値に近い161.29迄下落した。

GPIF. の 2025 年度末のポートフォリオ(総資産:293兆6437億円)は国内株式が23.81%( 71兆3905億円)、国内債券が26.91%( 80兆6791億円)、外国株式が24.80%( 74兆3569億円)、そして外国債券が24.48%( 73兆3990億円)となっており、国内株式、国内債券、外国株式投資は25%の基本割り当てから±6%のブレが認められており、外国債券は25%の基本割り当てから±5%のブレが認められている。

例えば現在24.80%となっている外国株式の部分を下限の19%程度に減らし、24.48% となっている外国債券の部分を下限の 20%程度に減らして国内投資に振り替えるとすると凡そ7.3兆円分の日本株及びJGB.買いとなり、当然日本株高、債券高(金利安)、そして当然円高要因となる。

但しGPIF. のポートフォリオ変更のプロセスは直ぐに出来るものではなく、あくまでも現在進行中の債券安(金利高)と円安(ドル高)に対する口先介入位に留めておいた方が良さそうである。

この他にも、ブッシュ政権やトランプ第1次政権が打ち出した、米国多国籍企業の海外留保利益を米国内に還流させるためレパトリエーション(国外滞留資金の本国環流)減税措置の様な方策を打ち出して、日本企業の海外内部留保利益を国内に還流させる減税措置を実施することにより、円安を抑制して国内での投資を促す政策を打ち出す可能性にも留意しておきたい。

先週のレポートで“介入戦略の変更。” について述べたが、その他にも円の日本回帰について政府が画策し始めた事は円安一辺倒の現状では大きな一歩であると言えなくもない。

高市首相もようやく“トリプル安の怖さ。”について多少たりとも目覚めたのなら、それは良いことである。

今週は、14日(火)に6月の米国消費者物価指数(CPI.)が発表されるが、大いに注目したい。

市場予想は前月比で+0.5%から―0.1%、前年比で+4.2%から+3.8%へと大きく下落し、変動の大きい食料とエネルギーを除いたコア指数が前月比で+0.2%から+0.2%と変わらず、前年比で+2.9%から+2.8%へと小幅に下落することが予想されている。

これが一時高まっていたFRB.による利上げ機運が更に収まり、今月28日~29日の予定で開催されるFOMC.がややハト派的な物になる事が期待される。

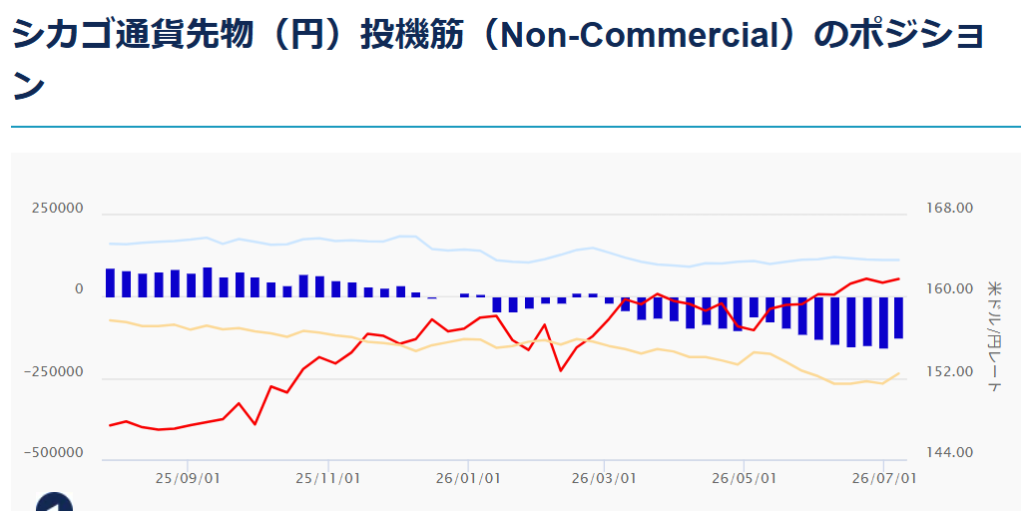

ところで大きな円のショート・ポジションを構築していたシカゴ・IMM.が先週は約25億ドル分の円を買い戻して約95億ドルのロングにポジションを縮小した。

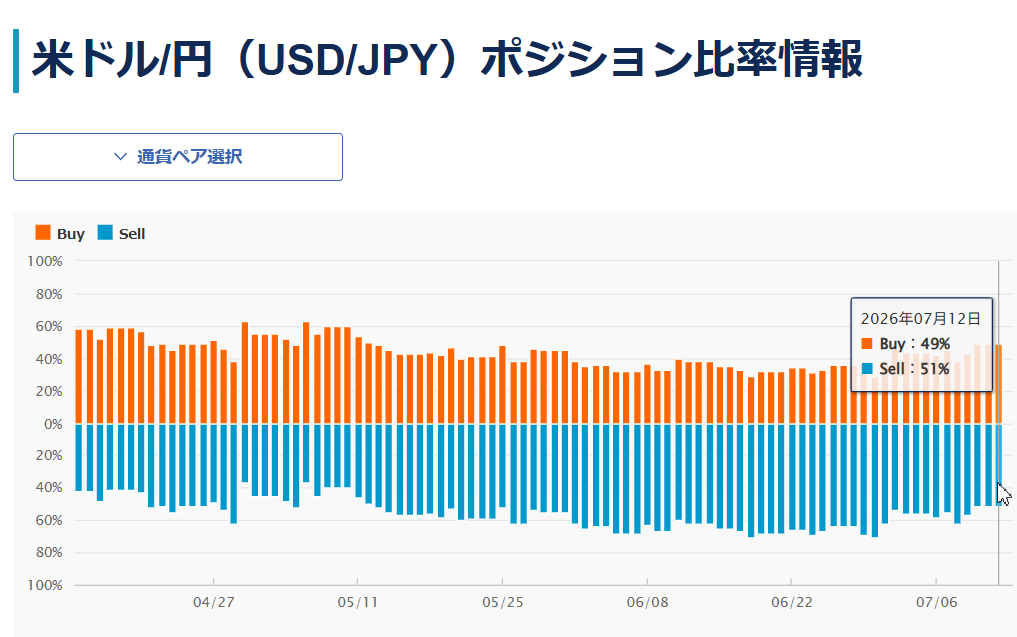

日経Quick.社の我が国個人投資家のポジションが依然として手に入らないのだが、業界最大手の外為どっとコム社のホーム・ページから推察するに、一時ドルの売り持ちを増やした我が国個人投資家は痺れを切らしてドルを買い戻して買い比率が49%、売り比率が51%と殆ど拮抗している。

売り、買い何方にも対処出来る態勢を整えているのであろうか?

(外為どっとコム社のホーム・ページより。)

個人的には火曜日の米国CPI.後にドルが下落し始め、それに乗じて一気呵成にドル売り&円買い介入を行えば、容易く155円くらいまでには持って行けると思うのだが、お手並み拝見。

ところで良く存じあげている、2003年から2004年にかけて日本が35兆円規模の円売り介入を実施した当時、財務省の為替市場課長を務められ、2014年から2015年にかけて財務官に就かれていた山崎元財務官が、通信社へのインタビューで以下の様に答えられており、僭越ながら筆者も意見を同じくするので、ご披露したい。

-足元の円相場について最大2割程度は過小評価されている。

-日米金利差や高市早苗首相の政策スタンスへの正しい理解が深まれば、円安はいずれ是正されていく。

-今後の為替動向に関しては経済のファンダメンタルズからのかい離は限界に近づいており、これ以上の円安は進みにくい。

-市場の一部では1ドル=200円を意識する向きもあるが、こうした極端な数字が出るのはトレンドが転換するクライマックスに近づいていることの表れだ。現在の円相場は大幅に過小評価されており、その程度は1割から2割に及ぶだろう。水準としては130円程度でもおかしくない。

-日米金利差については、日銀が今後利上げに向けて動くのに対し、米連邦準備制度理事会(FRB)の次の行動が利上げかどうかは“五分五分”で、金利差はむしろ縮小する方向だと分析する。

-政府が今月閣議決定する“経済財政運営と改革の基本方針(骨太の方針)”で、日銀が適切な金融政策を行うことも非常に重要であり、植田総裁と高市首相の面会後に日銀が利上げを実施していることから、高市政権は利上げを阻止しているわけではない。

財政政策も現時点では具体的なことは明らかになっておらず、2027年度当初予算の規模などはこれから決まることだ。

-政府・日銀は4月末からの1カ月間で、計11兆7349億円の為替介入を実施した。介入による円相場急騰の直前には、片山財務相と三村財務官が投機筋に対して“最後通告。”を発していたが、今後こうした事前通告はないだろう。特に現在のように、投機筋との長期戦に入っている状況では、覆面介入によって投機筋を疑心暗鬼にさせることも有効な手法だ。

長期戦である以上、単発で大きく介入するよりは覆面で小刻みで対応していく方が考えやすい。現時点ではいつ介入が行われてもおかしくない状況だ。

-日本政府は投機筋をけん制する際に、為替の共同声明を発出した米国との協調を前面に出してきたが、為替介入について、今ほど米国当局が理解を示していたことはない。

-市場は日米協調介入を警戒するが、米国にとって介入は自国通貨売りとなり、通貨安誘導は他国からの批判を受けやすい点でハードルが高いと言える。

(ブルームバーグ社とのインタビューから引用しました。)

ご参考までに。

今週のテクニカル分析

今週のテクニカル分析の見立ては前週と同じく160.00~163.00のレンジと見る。

今週のレンジ

ドル円が155.50~162.50

ユーロ円が181.00~186.00

酒匂隆雄 (さこう・たかお)

酒匂・エフエックス・アドバイザリー 代表

1970年に北海道大学を卒業後、国内外の主要銀行で為替ディーラーとして外国為替業務に従事。

その後1992年に、スイス・ユニオン銀行東京支店にファースト・バイス・プレジデントとして入行。

さらに1998年には、スイス銀行との合併に伴いUBS銀行となった同行の外国為替部長、東京支店長と歴任。

現在は、酒匂・エフエックス・アドバイザリーの代表、日本フォレックスクラブの名誉会員。

公式ブログ:酒匂隆雄が語る「畢生の遊楽三昧」

> 無料のFX口座開設でお肉・お米のいずれかゲット!