酒匂隆雄の為替ランドスケープ 2023年1月号

> 無料のFX口座開設でお肉・お米のいずれかゲット!

皆様、新年明けましておめでとう御座います。

本年も宜しくお願い致します。

正月三が日で未だ御屠蘇気分が抜けやらぬ1月3日の東京外国為替市場では波乱の幕開けとなった。

波乱の幕開け

130.70と年末の終値から若干円高気味で始まったドル・円相場が突然131.37まで買い上げられた後、今度は急に129.51迄急落して市場を慌てさせた。

その後の欧米市場では再び131円台まで値を戻したが、頭は重い。

2022年の相場を振り返ると年初115.01で始まった後113.47の安値を付けたが、その後日銀がゼロ金利政策を継続する中FRBによる果敢な利上げによる日米金利差拡大の思惑と、我が国貿易収支赤字定着などのファンダメンタルズ悪化を嫌気してドル買い&円売りが台頭して10月には151.94の高値を示現し、年間の安値と高値の値幅が38円47銭と言う大相場を演じることとなった。

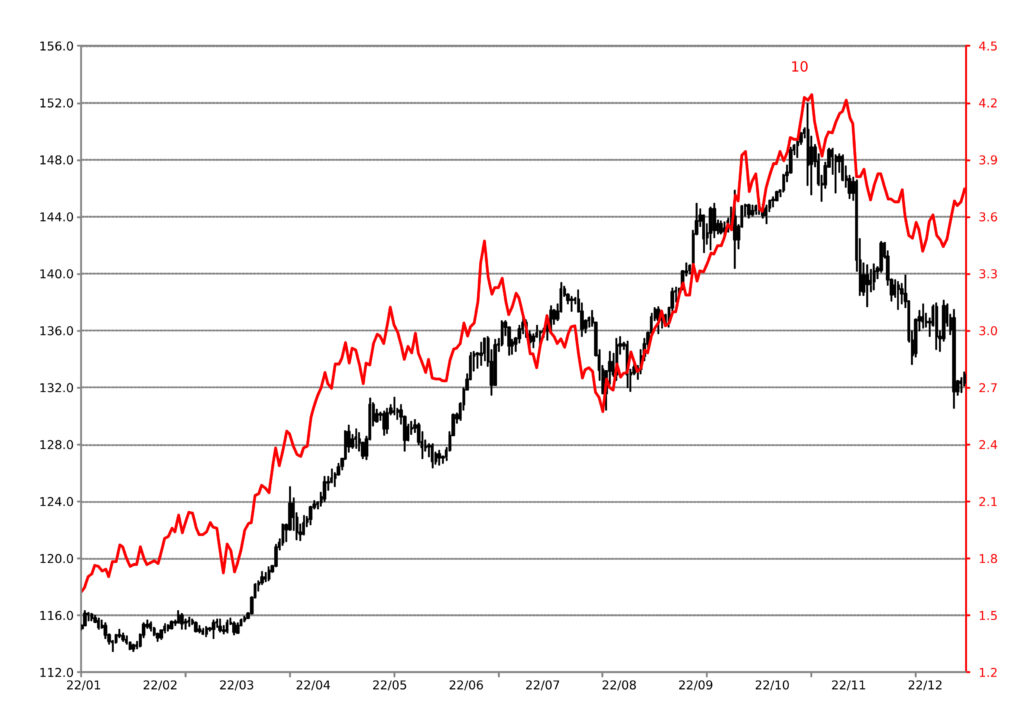

(2022年1月から2023年1月4日11時までのドル・円相場・ローソク足チャート)

9月から、高値を付けた10月に掛けて我が国財務省は総額凡そ9兆2千億円にも上る巨額の円買い&ドル売り介入を行い、150円を超えるドルの上昇(円の下落)を抑える結果となった。

9兆2千億円と言えば我が国の年間貿易赤字額の凡そ半分に当たり、ドル売り&円買い介入によって輸入決済用の市場のドル需要を一挙に供給したと言っても良かろうか?

それと時期を同じくして米国のインフレが鎮静化しつあることを示す指標が相次ぎ、FRBによる継続的な利上げ機運が急速に萎んだ。

これを受けて一時4.2%を超えていた米国10年債利回りは急速に低下して直近では3.7%台で推移している。

米国長期金利動向に敏感なドル・円相場は金利が上昇すれはドル・円も上がり、逆に金利が下落すればドルが下がると言う動きを見せている。

(赤い線が10年債利回り、黒いローソク足がドル・円相場を表す。)

10月までドル高&円安の動きの主役であった米金利上昇が一服し、我が国財務省のドル売り&円買い介入でドル不足が解消されれば、自ずからドル・円は下落する。

クリスマスを控え、市場がそろそろお休みモードに入ろうとしていた12月20日に衝撃が走った。

日銀が19日~20日に開催した政策決定会合において長期金利を0%程度とする金利政策の変動幅を従来のプラス・マイナス0.25%から0.50%へと修正すると発表したのである。

この修正は10年続いたアベノミクスの終焉と共に実質的な利上げを意味する。

これは殆どの市場参加者にとって寝耳に水であり、ドル・円相場は137円台から130円台へと一日で7円も急落した。

その後134円台まで戻す場面も有ったが、冒頭に述べた様に1月3日には129円台を付けるなど、相変わらずドルの反発力は鈍い。

これまでのドル・円相場の150円台からの急落を総括すると、

-米国でのインフレ鎮静に伴い、ドル金利が下落した。

-財務省の介入により市場のドル不足が減少した。

-とうとう我が国も金融委緩和政策からの脱却を模索し始めた。

であるが、2023年もこれらの動向がドル・円相場の動きを左右することになるのであろう。

では2023年はどうなるか?

-米国政策金利(Fed Fund Rate.)は少なくともあと数回は利上げが行われる。

長期金利は数回の利上げ後を見越して大きくは上昇はしないが、米国経済の大きな減速が見られない限り、大きく下げるとも思われない。

此処からの大きなドル売り要因とはなるまい。

但し、秋以降にFRBによる利下げの可能性が議論され始めるとドル売り要因となる。

-我が国貿易収支は原材料とエネルギー価格下落及び為替の円高により赤字傾向が減少すると期待される。

経常収支は依然として黒字であり、ドルの不足感は減少する。

-頑なに緩和政策からの脱却を拒んでいて黒田日銀総裁は4月に退任する。

インフレ目標の弾力化などを小出しにしながら徐々に政策転換を明らかにして勇退されるのであろう。

これは明らかに円高材料であり、137円台から130円割れのドル安&円高進行はこれらを先取りしたものであったのであろう。

以上から2023年はなだらかなドル安&円高進行を期待するが、正直言って直近の動きはやや急過ぎる。

シカゴ・IMM.や我が国個人投資家の持ち高を見ると依然としてドルの買い持ちポジションを保持しており、これらが解消される迄はドルの頭が重い状況は続こうが、春に掛けては一旦ドル下落は終了して一度140円くらいまで戻した後に秋に掛けて再びドル安&円高になるのではないのかなと思っている。

とは言え、相場は中々当たらないもの。

誰が昨年の大相場を予想出来たであろうか?

No risk, no return.(リスクを取らなければ得る物は無い。)

High risk, high return.(大きく得るには大きなリスクを取らなければならない。)

この両者は避けて、Managed risk, better return.(リスクを上手くマネージして、より良いリターンを目指す。)と言うのは如何であろうか?

今年も頑張りましょう!!

酒匂隆雄 (さこう・たかお)

酒匂・エフエックス・アドバイザリー 代表

1970年に北海道大学を卒業後、国内外の主要銀行で為替ディーラーとして外国為替業務に従事。

その後1992年に、スイス・ユニオン銀行東京支店にファースト・バイス・プレジデントとして入行。

さらに1998年には、スイス銀行との合併に伴いUBS銀行となった同行の外国為替部長、東京支店長と歴任。

現在は、酒匂・エフエックス・アドバイザリーの代表、日本フォレックスクラブの名誉会員。

公式ブログ:酒匂隆雄が語る「畢生の遊楽三昧」

> 無料のFX口座開設でお肉・お米のいずれかゲット!