酒匂隆雄の為替ランドスケープ 2022年5月号

> 無料のFX口座開設でお肉・お米のいずれかゲット!

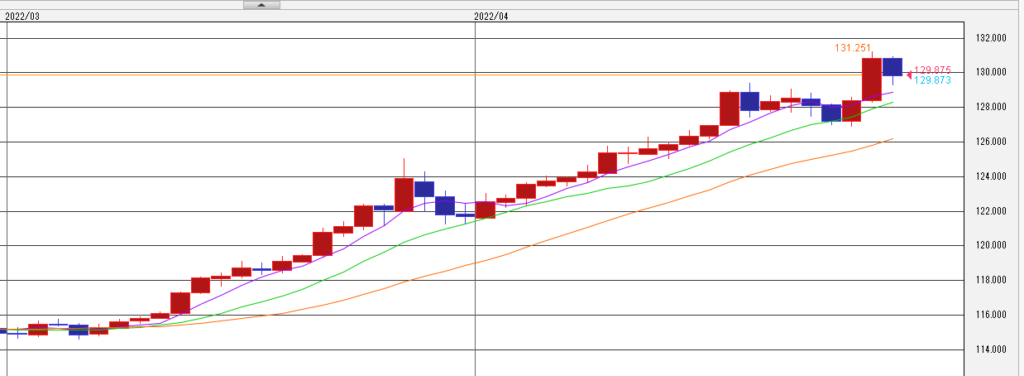

先週号で"有事の際の円買い。"が通用しなくなり、ゲーム・チェンジが起きて円安が進んでいると述べたが、その勢いは止まらず先週ついに130円の大台をも突破して高値131.25を示現した。

3月からの日足チャートを見るとこの2ヶ月間に何日かは陰線(終値が始値を下回る。)が見られるが、じわじわと114円台から130円台まで値を上げていることが分かる。

円安が止まらず

(3月から4月末までのドル・円・日足・ローソク足チャート)

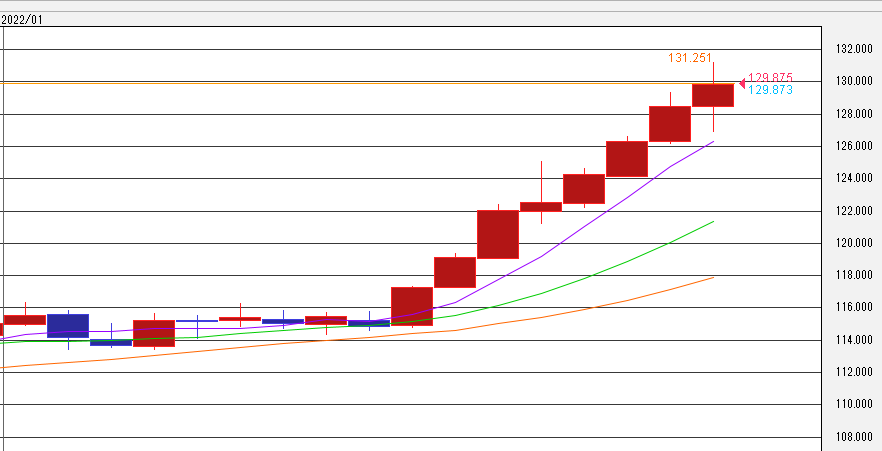

年初からの週足チャートを見ると、3月から8週連続で陽線(終値が始値を上回る。)を見せており、もうこれは見事としか言い様の無い奇麗な形を示している。

(1月からのドル・円・週足・ローソク足チャート)

ドル高&円安が進んでいる理由は貿易・経常収支の赤字化などに見られる様な我が国のファンダメンタルズ(経済的基礎要因)の悪化や日米金利差拡大が挙げられるが、どうもこれらが好転する兆しは見られない。

円安による輸入物価の上昇により我が国の貿易赤字は益々拡大傾向にあるし、今週のFOMC(連邦公開市場委員会)で少なくとも0.5%の利上げが確実視されている米国金利に対して我が国では先週の日銀政策決定会合で短期金利据え置きと共に長期金利上昇の阻止が決定されてこちらも金利差が益々拡大傾向にある。

ご承知の様に、為替相場は需給で動き、需要が多ければドルは買われて上がる。

逆に供給が多ければドルは売られて下がる。

自分なりに市場の現在のポジションを推量してみると、

-個人投資家やヘッジ・ファンドなどの所謂投機筋はドル・ロングであるが、日銀政策決定会合、日本のゴールデン・ウイーク、そして今週開催されるFOMCを前にして相当ポジションを軽くしている。

潜在的なドルの買い手。

-実需の輸出筋。

120円、125円、128円、そして130円で随分先までドルの売りヘッジを行っていて、もう売る弾は無い。

コロナの影響で輸出が減少して過去にヘッジした分の売り予約を買い戻さざるを得ない業者も居る。

現時点では為すべきことが無くて需給にはニュートラル。

-実需の輸入筋。

原材料・エネルギー価格の上昇で支払額が益々増える一方で円安が進み、今一番苦労している業種が輸入業ではなかろうか?

そしてその反動が消費者価格上昇となって我々庶民に多大な影響を与えている。

“円安は我が国経済にとってプラスである。”と言いのけるお方は庶民感覚をお持ちでないのだろう。

安いレベルで手に入れたオプションがノック・アウトされてスポットで手当てせざるを得ない状況が続く。

潜在的な大きなドルの買い手であることは間違いあるまい。

こう述べると、どう考えても更なる円安進行は明白であり、これを止める為には円安牽制のリップ・サービス(口先だけで調子のよいこと言うこと。)ではなく、ドル売り&円買い介入こそが必要かと思われるが、これが甚だ難しいのだ。

理由は、

-ドル売り&円買い介入は外貨準備のドルを売る事になり、原資が限られている。

1998年に130円近辺で最後のドル売り&円買い介入が行われたが、たった1日で当時の外貨準備の1割を失う事となって結局はギブアップして、ドル・円相場は147円近辺まで上昇した。

現在の為替市場の取引高は当時の何倍もの規模に膨れ上がっており、介入を行ってもその効果は限られたものであろう。

-米国財務省の協力を得るのが難しい。

先々週のG7後に鈴木財務相とイェレン財務長官との会議が有り、一部のメディアがあたかも協調介入の言質をアメリカ側から取り付けたとの報道が有ったが、米財務省幹部が、”あの報道は事実ではない。”とわざわざ訂正し、鈴木財務相も”そんな話は無かった。”と確認した。

アメリカ側から相当なクレームが来たのであろう。

そもそも今回のドル高&円安の動きはアベノミクスと言う国策で日銀が低金利政策を行っている産物であり、アメリカとしては低金利の円が売られて高金利のドルが買われるのは極めて自然であると言う雰囲気が強い。

そもそもアメリカは意図的に相場をManipulate.(操作する。)する為替介入には消極的である。

などが挙げられる。

更なる円安進行の可能性にダメ押しを行ったのは先週開催された日銀政策決定会合であろうか?

市場はスピード違反気味とも言える円安進行の歯止めを掛けることを目的として現在イールドカーブ・コントロール(長短金利差の幅をコントロールする。)のお陰で0.25%が上限となっている日本10年物国債利回りの上昇を許容するのでないかとの憶測も有ったが、何とその憶測の真逆となる毎営業日の指し値オペという強硬な金利上昇抑制姿勢を示した。

発表と同時に円安は更に加速してあれよあれよと言う間にその日の内に128円台から131円台へとドル高&円安が進んだ。

そもそも長期金利は、中央銀行が決める政策金利である短期金利と違って市場が決める物である。

市場が金利上昇を見越して債券を売れば金利は上昇する。

逆に金利下落を見越して債券を買えば金利は下落する。

それをイールドカーブ・コントロールの目的で無限の債券買いを行って金利上昇を抑えると言うのは暴挙としか思えない。

もうこれは我が国の中央銀行である日本銀行が更なる円安のお墨付きを与えた様なものである。

上のチャートを見てもはっきりとわかる様に、移動平均線などのテクニカル分析の観点から言ってもドル・円相場の更なる上昇は可能性大であるとは思うが、同じくテクニカル分析の一種である買われ過ぎ、売られ過ぎを示すMACD、RSI、ストキャスティクスなどは買われ過ぎを警戒して反落の可能性を示している。

先月号でも推奨した、高値を追わず、下がったところを買うと言うBuy on dips.の戦略が有効であろう。

酒匂隆雄 (さこう・たかお)

酒匂・エフエックス・アドバイザリー 代表

1970年に北海道大学を卒業後、国内外の主要銀行で為替ディーラーとして外国為替業務に従事。

その後1992年に、スイス・ユニオン銀行東京支店にファースト・バイス・プレジデントとして入行。

さらに1998年には、スイス銀行との合併に伴いUBS銀行となった同行の外国為替部長、東京支店長と歴任。

現在は、酒匂・エフエックス・アドバイザリーの代表、日本フォレックスクラブの名誉会員。

公式ブログ:酒匂隆雄が語る「畢生の遊楽三昧」

> 無料のFX口座開設でお肉・お米のいずれかゲット!