酒匂隆雄の為替ランドスケープ 2022年3月号

> 無料のFX口座開設でお肉・お米のいずれかゲット!

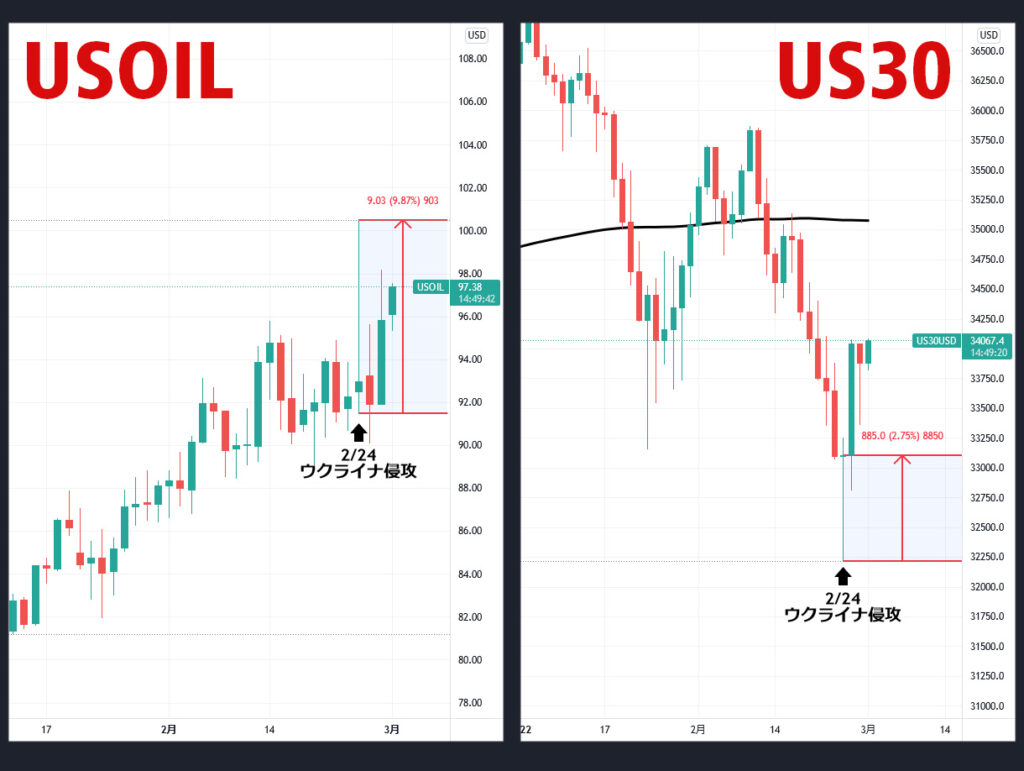

ついにロシアがウクライナに侵攻した。

中国・習近平国家主席とロシア・プーチン大統領との間に"北京オリンピックが終わるまではウクライナへの武力侵攻はしない。"との密約があるとの憶測があったが、正に北京オリンピックが終了した翌日の21日にロシアが新ロシア派武装勢力が独立を宣言していたウクライナ東部の二つの人民共和国の独立を認めたことにより一気にリスク・オフの動きとなり、世界中の株式市場で株価が大幅に下げ、"有事の買い"と言われるドル、スイス・フラン、そして円が買われた。

ロシアがウクライナに侵攻

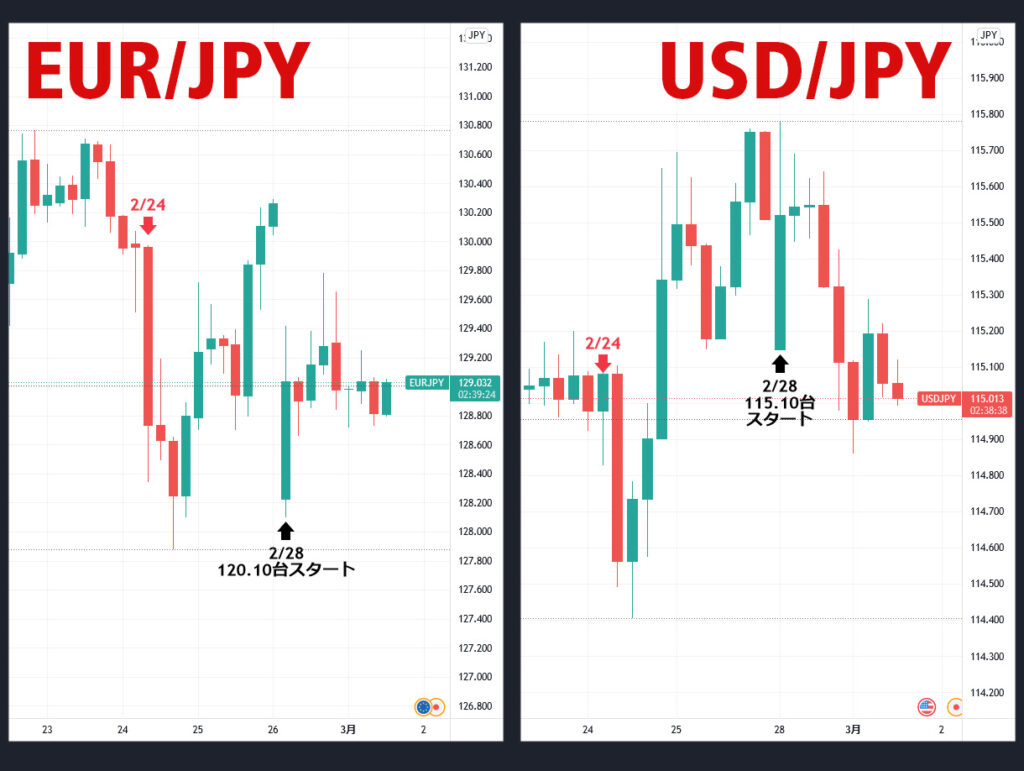

ドル買い=ユーロ売りとなる訳で、弱いユーロと強い円との掛け算であるユーロ・円の下落は大きく、週初の高値130.90から一時安値127.92迄3円近く大きく下落した。

そして24日にはロシアがウクライナに武力侵攻し、リスク・オフの動きは最高潮となって当日の原油価格は一時1バレル当たり100ドルを超え、ニューヨーク株式市場ではダウ平均株価が朝方859ドル安まで急落した後92.07ドル高で引けるなど大荒れの展開となった。

買われたドルと円の通貨同士のドル・円は一時円買いが勝って114.42の安値を付けたが株価の上昇に伴うリスク・オンの動きでドル売り&円売りの動きとなって今度は円売りが勝り、結局は115.52の高値引けとなった。

24日の侵攻後のリスク・オフからリスク・オンへの急激なセンチメントの変化が起きた訳であるが、その理由として米国が発表した追加経済制裁の内容にプーチン大統領自身への制裁や決済ネットワーク(SWIFT)からのロシアの排除が含まれなかったことや、市場の格言であるSell on rumor, buy on fact.=(噂で売って、事実で買う。)通りに、一旦下げ切ったところでの大きな買い戻しが入ったと思われる。

地政学的リスクで動いた相場は、利食いの動きが出て割合早く巻き戻すことが多い。

今回の相場の急激な戻しはその一つ例と言えよう。

週末、一時はロシアのSWIFTからの排除に反対したドイツとイタリアが賛成に回ってロシアがSWIFTから脱退を強いられると言うニュースや、プーチン大統領が核兵器の使用の可能性を示唆したことが伝わると再びリスク・オフの動きとなり、週明けのオセアニア市場ではドル・円が115.10台で窓を開けて始まり、ユーロ・円に至っては金曜日の終値の130.22から2円以上の窓明けの128.10台で始まった。

SWIFT.問題はロシアにとって大きな痛手になろうが、輸出入決済が出来なくなるロシアだけではなく、ロシアから天然ガスや小麦を輸入している西側諸国もそれらの物資が入って来なくなりこちらも大きな痛手となる。

正にこれは諸刃の剣である。

成り行きが注目される。

今月の2日と3日にパウエルFRB.議長の議会証言が予定されており、ウクライナ情勢悪化に伴うリスク・オフの動きを見て従来のタカ派的なスタンスの変更が有るか否かが注目される。

個人的には一時盛り上がった3月の0.5%の利上げの可能性は無くなったとみている。

パウエル議長の発言が思った以上にハト派的な物であれば金利は下落してドルにはネガティブであるが、株価にはポジティブとなってドルは売り難い。

ウクライナ情勢と共にパウエル発言にも注目したい。

余談であるがウクライナ侵攻を行っているロシア軍が相当な人的・物的損害を被っているらしい。

アメリカは自国軍は投入しないものの、ウクライナに対して最新兵器の提供を申し出た。

特に”ジャベリン”と呼ばれる対戦車ミサイルの威力は強烈で、多くのロシア軍の戦車と装甲車が破壊されたらしい。

ウクライナは制空権は奪われたものの市街戦になれば双方に大きな被害が出る事は必至であるが、果たしてこの状況はプーチン大統領にとって想定内なのであろうか?

ロシア国内でも戦争反対のデモが激しくなりつつある。

窮地に陥り、戦術核の使用も辞さないと強がるプーチン大統領はこれからどう出るのか?

バイデン大統領の弱腰に付け込んで侵攻を続けるのか?

それとも内外の批判を考慮して停戦に応じるのか?(と言ってもロシアが一方的に始めた喧嘩なのだから、ウクライナとしても妥協に応じる筋合いは無いのだが..)

何れにせよ、ウクライナ情勢のニュースのヘッドラインに踊らされる現状では大きなリスクを取る価値は無いと考えている。

ドル・円に関しては依然としてファンダメンタルズ(日米の金利差や景況感の違い。)に則ったドル高&円安と地政学的リスク(現在はウクライナ情勢)に則ったドル安&円高の鬩ぎあいが続き、114円~116円のレンジが続くと思われるが、上述した様に地政学的リスクで動いた相場は、利食いの動きが出て割合早く巻き戻すことが多い。

Buy on dips.=(下がったら買う。)の戦略で臨みたい。

一つだけ留意したいのは消費者物価上昇率格差に基づいて計算する現在の円の実質実効為替レート(2010年=100)が凡そ50年ぶりの円安の水準になっていることである。

2015年、黒田日銀総裁はドル・円相場が125円台を超えた時に”円の実質実効為替レートではかなり円安の水準になっている。ここからさらに実質実効為替レートが円安に振れるということは普通に考えればありそうにない。”と述べて円安進行を牽制したことがある。

因みに当時の実質実効為替レートは67.63で2022年1月の時点でのそれは67.55まで下落しており1972年6月以来の安値となっているのだ。

3月に入って食料品価格が軒並み値上げとなった。

支持率低下に悩む岸田政権が物価高を招く”悪い円安。”進行に警戒感を抱き始めるかも知れないと推測することに違和感は無い。

地政学的リスク(現在はウクライナ情勢)に則ったドル安&円高に加えて政治的思惑による円安けん制の可能性についても頭の片隅に置いておきたい。

難しい相場展開が続く。

酒匂隆雄 (さこう・たかお)

酒匂・エフエックス・アドバイザリー 代表

1970年に北海道大学を卒業後、国内外の主要銀行で為替ディーラーとして外国為替業務に従事。

その後1992年に、スイス・ユニオン銀行東京支店にファースト・バイス・プレジデントとして入行。

さらに1998年には、スイス銀行との合併に伴いUBS銀行となった同行の外国為替部長、東京支店長と歴任。

現在は、酒匂・エフエックス・アドバイザリーの代表、日本フォレックスクラブの名誉会員。

公式ブログ:酒匂隆雄が語る「畢生の遊楽三昧」

> 無料のFX口座開設でお肉・お米のいずれかゲット!