酒匂隆雄の為替ランドスケープ 2024年02月号

> 無料のFX口座開設でお肉・お米のいずれかゲット!

ドル・円相場は堅調で、新NISAによるドル需要と年初のリパトリエーションが影響しています。また、GPIFの外貨投資発表も市場を揺さぶっています。今後のドル・円相場の動向は予測が難しく、注視が必要です。

ドル・円は何時天井を打つか?

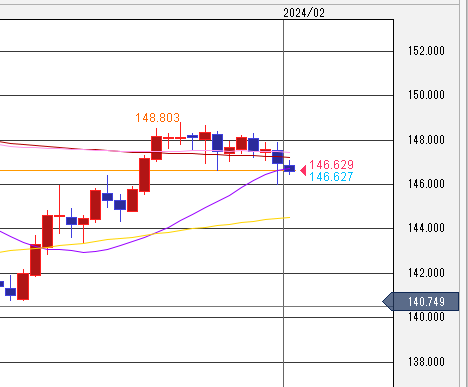

ドル・円相場が堅調に推移している。

年初は能登半島地震に対する保険会社による本邦への資金の引き戻し(リパトリエーション)への思惑から円が買われて140.80のドルの安値を付けたが、其処からは新NISA(少額投資非課税制度)による旺盛なドル買い需要が相場をけん引して1月19日には高値148.80を示現した。

3週間弱の間に8円もドルが上昇したことになる。

新NISAによるドルの需要(円の供給)は、“相当額。”に上ると言われているのだが、実際の額は杳として分からない。

大手証券会社の見積もりでは数兆円であるとしているが、ある著名な為替アナリストは8兆円、そして違う人物はその倍の16兆円と試算する。

この20年間、我が国はデフレ(物価が持続的に下落していく経済状態で、物に対して貨幣の価値が上がっていく。)であったが、ついにそれが終わりインフレ(デフレの逆で物価が持続的に上昇していく経済状態で、物に対して貨幣の価値が下がっていく。)となった。

2,200兆円と言われている個人金融資産の約半分の1,000兆円強が金利が殆ど付かない預貯金か金利がゼロのタンス預金と現金として眠っている。

もし1年間のインフレ率を2.5%とすると(肌感覚では5%くらいに感じるが、日銀はそう思わないらしい。)1,000兆円の価値が年間2.5%減価している事(今日100円で買える物が、1年後には102.5円払わないと買えない。)に気付いていない人が多い。

仮に1,000兆円のたった1%がその減価に気付いて新NISAに投資を開始したとしたら10兆円。

その内の半分が外貨投資に向かったら5兆円。

まあ軽く見積もっても5~10兆円が新NISAに向かうと思っても良いかも知れない。

これは間違いなくドル高&円安要因となる。

先週GPIF(年金積立管理運用独立行政法人)が2024年から外国債券先物と為替フォーワード取引を始めると発表した。

GPIFは2023年9月末時点の運用資産額が約220兆円に上る世界最大の年金基金であるが、現在は資産配分を国内外の債券と株式に25%ずつ等分に振り向けている。

GPIFはヘッジ付き外債投資(購入した現物外債の為替リスクを減らす為に先物でドルを売る。)は国内債券投資と見做しており、為替リスクが存在する外貨建て資産は110兆円を超えることとなる。

GPIFがどの様な形で保有する外貨建て債権の為替リスクを無くす為に為替フォーワード取引なる物を始めるかは全く分からないが、円安進行を止めたい政府の意向を汲んで実弾介入が出る前に最初のオペレーション(ドル売り&円買い。)を行う可能性は有ると思うが、これは筆者の勝手な憶測であることをお断りしておく。

110兆円の10%は11兆円、新NISAによる外貨の需要(円の供給)をオフセットするのには丁度良い金額であるのは只の偶然であろう。

先週は日銀政策決定会合、そして今週はFOMCと矢継ぎ早に日米の中央銀行による政策決定会合が開催されたが、市場の大方の予想通りに両者共に政策変更は為されなかった。

只日銀政策決定会合ではマイナス金利解除の要件が満たされつつあることが確認されて3月か4月の決定会合でいよいよ超金融緩和政策からの脱却が視野に入ってきた感じがする。

昨日終了したFOMCでは市場の3月からの利下げ開始期待を牽制したものの、日銀と同じく物価目標達成に益々自信を見せており、此方も早ければ4月遅くとも6月には利下げ開始の可能性が高いことを示した。

これは明らかに日米金利差縮小を意味しており、これを受けてドル・円相場は下落すると言うのが殆ど市場のコンセンサスになりつつあるが、何時からドルの下落が始まるのかを占うのは難しい。

先月ご紹介した日経ヴェリタスによる65名の著名アナリストによる予想(高値平均149.14、安値平均131.10)によると大多数が1月にドルのピークを見て12月にドルのボトムを見ると言う事であったが、もしかして日米金融政策変更のタイミングから鑑みてドルが高値を付けるのは4月から5月にずれ込む可能性が高いのかも知れない。

それ迄は依然として凡そ5.5%の金利差が存在する訳で、ドルをショートにしておいた場合のペナルティー(金利差を毎日スワップ・ポイントとして支払う。)はかなりの負担となる。

因みに147円×5.5%÷365日≒2.2で日々2.2銭、ひと月68銭、3ヶ月で約2円となる。

これは馬鹿にならない。

だからどうしてもドルをショートにするのは短期勝負となり、中々難しい。

只考え方によってはひと月に68銭、3ヶ月で2円以上ドルが下落すれば利益が上がる訳で、思い切ってドルをショートにする戦略には反対しない。

又テクニカル分析のボリンジャー・バンド、MACD、ストキャスティクス、そしてRSIなどのインディケーターがドルの下落を示唆し始めたことも興味深い。

市場は予想を先取りして動くことが多々有る。

春の日米金融当局による政策変更が始まる前にドル・円が下落し始めるリスクについても考えておきたい。

酒匂隆雄 (さこう・たかお)

酒匂・エフエックス・アドバイザリー 代表

1970年に北海道大学を卒業後、国内外の主要銀行で為替ディーラーとして外国為替業務に従事。

その後1992年に、スイス・ユニオン銀行東京支店にファースト・バイス・プレジデントとして入行。

さらに1998年には、スイス銀行との合併に伴いUBS銀行となった同行の外国為替部長、東京支店長と歴任。

現在は、酒匂・エフエックス・アドバイザリーの代表、日本フォレックスクラブの名誉会員。

公式ブログ:酒匂隆雄が語る「畢生の遊楽三昧」

> 無料のFX口座開設でお肉・お米のいずれかゲット!