酒匂隆雄の為替ランドスケープ 2023年11月号

> 無料のFX口座開設でお肉・お米のいずれかゲット!

円安の波が再び押し寄せ、外国為替市場は151.71の数字を記録し、昨年の高値に迫っています。政府介入や金利差が市場を揺さぶっており、注目すべき状況が続いています。

お上、公認の円安か?

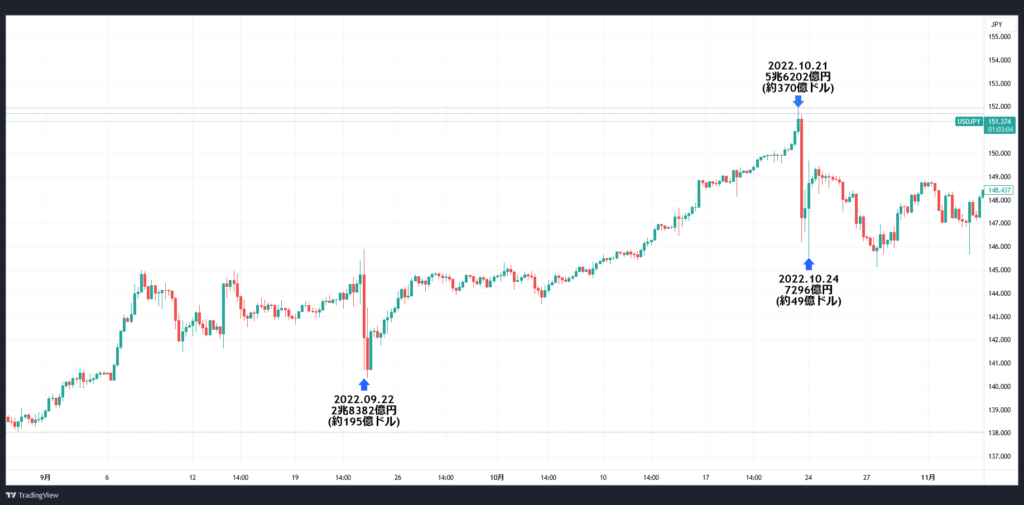

円安の流れが止まらず、月末10月31日のニューヨーク外国為替市場では151.71を付けて昨年のドルの高値151.94に迫る勢いとなっている。

昨年ドル高&円安が進んだ際、3回ドル売り&円買い介入が行われたが、

―1回目は9月22日の東京時間17時30分過ぎに2兆8382億円(約195億ドル)介入して相場は145円台から140円台へと急落、

―2回目は10月21日の東京時間23時30分過ぎに5兆6202億円(約370億ドル)介入して相場は151円台から146円台へと急落、

―そして止めの3回目は10月24日の東京時間8時30分過ぎに7296億円(約49億ドル)介入して149円台から145円台へと急落した。

多少時間は掛ったが、介入の効果は絶大であった。

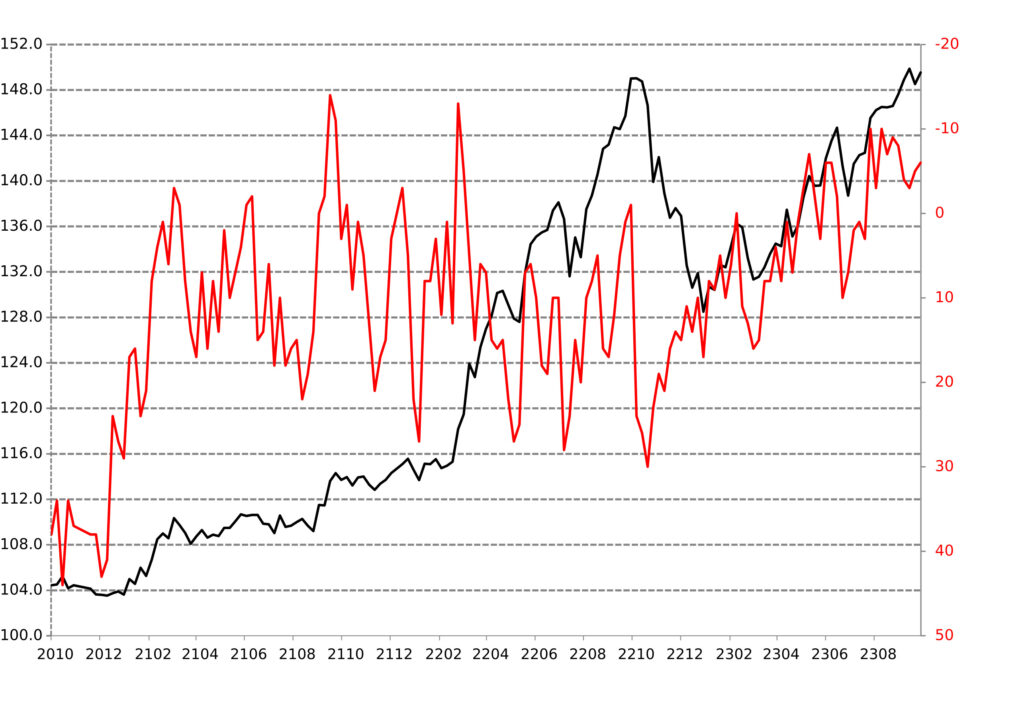

昨年の3回で計9兆1880億円(約614億ドル)の大規模介入が行われ、市場はドル・円相場が今年になって145円を超えた辺りから介入への警戒(或いは期待?)を持ち始め、逆張り(相場のトレンドに抗ってポジションを構築する。現在ではドル高&円安のトレンドに逆らってドル売りポジションを保持する。)が得意の我が国個人投資家はここ数週間に渡ってドルの売り持ちポジションを保持していた。

(注:10月24日時点でネットで7億ドルのドルの売り持ちポジションを保持している。)

10月3日、東京時間の午後11時過ぎに今年初めてドル・円相場が150円台を超えた途端に147円台までドルが急落し、市場は“すわ、介入か?”と身構えたが10月末の財務省の発表によると実際には介入は行われず、アルゴリズムやAI.(人口知能)を駆使してポジションを取るヘッジ・ファンドなどの投機筋が介入に見せかけた大規模なドル売り発注を行い、相場を攪乱させた可能性が高い。

介入が出るか、出ないかと市場が疑心暗鬼になっている時にこの様な行動を取られると思わぬ損失を被るリスクが有るので、用心して市場の動きを読み取ることが肝要である。

政府や介入の責任者である財務省は口先介入に余念が無い。

今朝も、

松野官房長官

-為替相場は安定的に推移することが重要。

-為替、あらゆる手段を排除せず適切な対応を取る。

-相場水準や介入について具体的な見解のコメントを控える。

鈴木財務相

-円安について昨日の日銀会合と結び付けて何か申し上げることは無い。

-為替動向は色々な面が有る。

神田財務官

-為替、一方的で急激な動きは国民経済に与える悪影響から憂慮。

-ファンダメンタルズと合っていない動きが見られる。

-為替介入に対してスタンバイしている。

などのコメントが相次いだ。

これらのコメントを勘案すると直ぐにでも介入が出て、現在のドル高&円安トレンドを変えそうな気がするがどうも事はそう簡単ではなさそうである。

理由はいみじくも鈴木財務相が数週間前にぽろりと漏らした、“現在の円安の理由は金利差にある。”と言うコメントにある。

筆者はこれを聞いて腰を抜かすほど驚いた。

全くの事実であるからである。

これは、“金利差が有るのだから円安になって当然だ。”と言っているのと同然だ。

今の円安はお上(政府)公認か?

市場は金利の低い円から金利の高い通貨、特にドルに投資を移して日米金利差を得ようとする。

為替市場では円を売ってドルを買う取引が行われるから当然ドル高&円安となる。

政府・財務省はそのスピードが余りにも早過ぎるので介入でスローダウンさせようとするのだが、為替の責任者である財務大臣が、“金利差が有るから円安になっても仕方ない。”と言っては元も子もない。

筆者は矢張り時間の問題で介入が出て一旦はドル安&円高に振れると思うのだが、それが長続きするかどうか自信が無くなってきた。

何れ米国は現在の利上げを止めて、恐らく来年は利下げの議論が出るだろう。

何れ日本は現在のゼロ金利政策を止めて、恐らく来年は利上げの議論が出るだろう。

その時になってやっとドル安&円高トレンドに変化するのではなかろうか?

ところで最近面白い広告を目にした。

大手都市銀行が1年物ドル建て定期預金金利を0.01%から5.3%に引き上げると言う。

随分思い切った戦略だが、このまま鵜呑みにしてはいけない。

本日の仲値が151.50だと仮定すると、個人がドルを購入するとTTS.と言う1円上のレートが適用されて152.50で約定される。(仲値は市場で1日に1円以上の動きが無い場合、1日中同じレートが適用される。)

満期が来て解約する際には今度はTTB.と言う仲値から1円下のレートが適用されて、その時の仲値が151.50だと仮定すると150.50で約定される。

つまりドル建て外貨預金を購入すると往復2円(約1.3%)の手数料を取られ、中途解約をすると普通預金金利(0.01%)が適用される。

言い換えれば満期前に円安になって利食うか、或いは円高になって損切りをしようと思っても中々それが出来ない。

それでも5.3%-1.3%(手数料)=4%は魅力的である。

我が国の個人金融資産は凡そ2200兆円有ると言われ、その内の凡そ1000兆円が金利が殆どゼロの銀行預金、郵便貯金、そして個人の家のタンス預金に眠っている。

その眠っている1000兆円の個人金融資産の1%が4%金利の高いドル買いに向かえば10兆円、0.1%が向かえば1兆円の円売りが起きることになる。

考えるだけでも空恐ろしい。

円安=輸入物価高=消費者物価高の負のサイクルが我々の懐を痛め付ける。

それを止める(或いはスローダウンさせる。)介入が出るか、否か?

介入が効くか、否か? 150円の大台を超え、正念場を迎えそうである。

酒匂隆雄 (さこう・たかお)

酒匂・エフエックス・アドバイザリー 代表

1970年に北海道大学を卒業後、国内外の主要銀行で為替ディーラーとして外国為替業務に従事。

その後1992年に、スイス・ユニオン銀行東京支店にファースト・バイス・プレジデントとして入行。

さらに1998年には、スイス銀行との合併に伴いUBS銀行となった同行の外国為替部長、東京支店長と歴任。

現在は、酒匂・エフエックス・アドバイザリーの代表、日本フォレックスクラブの名誉会員。

公式ブログ:酒匂隆雄が語る「畢生の遊楽三昧」

> 無料のFX口座開設でお肉・お米のいずれかゲット!