酒匂隆雄の為替ランドスケープ 2022年11月号

> 無料のFX口座開設でお肉・お米のいずれかゲット!

日銀政策決定会合が終了し、予想通り日銀は大規模な金融緩和政策を維持する方針を決めた。

2022年度の物価上昇率の見通しを前年度比2.9%とし、これは政府・日銀が掲げる物価目標である2%を上回るが、黒田総裁は現在の物価上昇は一時的として"今すぐ金利引き上げや出口が来るとは考えていない。"と言い切る。

頑固な日銀(黒田総裁)

「2%の物価上昇率が展望出来るようになった時は出口の議論をして出口戦略を出来るだけ明確に市場にも国民にも示していく。」と仰るが、どうもそれが市場と国民の感覚とはちと違う気がしてならない。

筆者も”黒田総裁と同じく「スーパー・マーケットでの買い物はしないが、昨今の物価高は肌感覚で20%くらいに感じる」と家人が言う。

(注:黒田総裁は6月の国会答弁で「スーパーで物を買ったこともあるが、基本的に家内がやっている。」と発言した。)

黒田総裁には現役時代に大変お世話になったのでご批判申し上げる積りは無いが、どうやら実際の猛烈な物価上昇の実態をご存知ないらしい。

昨年暮れまでパウエルFRB議長が米国でのインフレ高進を過小評価して利上げが遅れ、その後の慌てふためいた金融引き締めを強いられた事を考えざるを得ない。

このハイペースでの円安進行で我が国の物価は益々上昇することは間違いないと思うのだが、黒田総裁はそうはお考えにならないらしい。

来年春の御退任迄はこの頑固な姿勢は変わらないのであろうか?

何時かは世界の趨勢に反するこの金融緩和政策は”必ず”変更されるのだから、もう少し弾力的な物の言い様は有ると思うのだが・・・

財務省が一生懸命急激な円安進行阻止を目的としてドル売り&円買い介入をしている最中に、日銀が頑なに金融緩和政策を続けると宣言するのもおかしな話だ。

せめてイールド・カーブ・コントロール(※)の変更とまでは言わないが柔軟な対応でも宣言すれば円安進行が収まる可能性は高まると思うのだが。

先々週の金曜日と先週の月曜日の介入(依然として政府・財務省は介入したと発表していないが。)は合計で5兆円を上回る額と言われている。

結構なことだ。

9月22日の介入と合わせて我が国の2~3ヶ月分の貿易赤字額を補填したことになる。

市場の需給は相当こなれてきたと思われ、後は投機筋のドル買い&円売りで相場が上がるのなら、介入を繰り返してぎゃふんと言わせれば良い。

ところでバイデン大統領のアイスクリームを齧りながらの「ドル高を懸念していない。」と言うコメントを、「アメリカの大統領はドル高を容認している。」と解釈した人が居たが、今度はイェレン財務長官の「日本政府の介入に関しては知らされていない。過去は知らされた。」と言う発言を今度も「アメリカを無視して介入したからイェレン財務長官が怒っている。」と誤解した人が居るが、どうも簡単な事が分かっていないみたいだ。

9月22日の介入は我が国政府・財務省が介入したことを公表した。

だから米国財務省に連絡して、米国財務省は「理解している。」と答えた。

今回の介入に関しては我が国政府・財務省が介入したことを公表していないのだから、米国財務省に連絡のしようが無いのである。

だからイェレン財務長官は「知らされていない。」としか言い様が無いのである。

簡単な話だ。

先だってワシントンで開かれた先進7カ国(G7)と20カ国・地域(G20)の財務相・中央銀行総裁会議に出席する為に訪米した神田財務官はイェレン財務長官と円相場についてかなり突っ込んだ話をしたと聞く。

話の内容を知る由も無いが、先日の連日の巨額介入がその内容を裏付けているのではなかろうか?

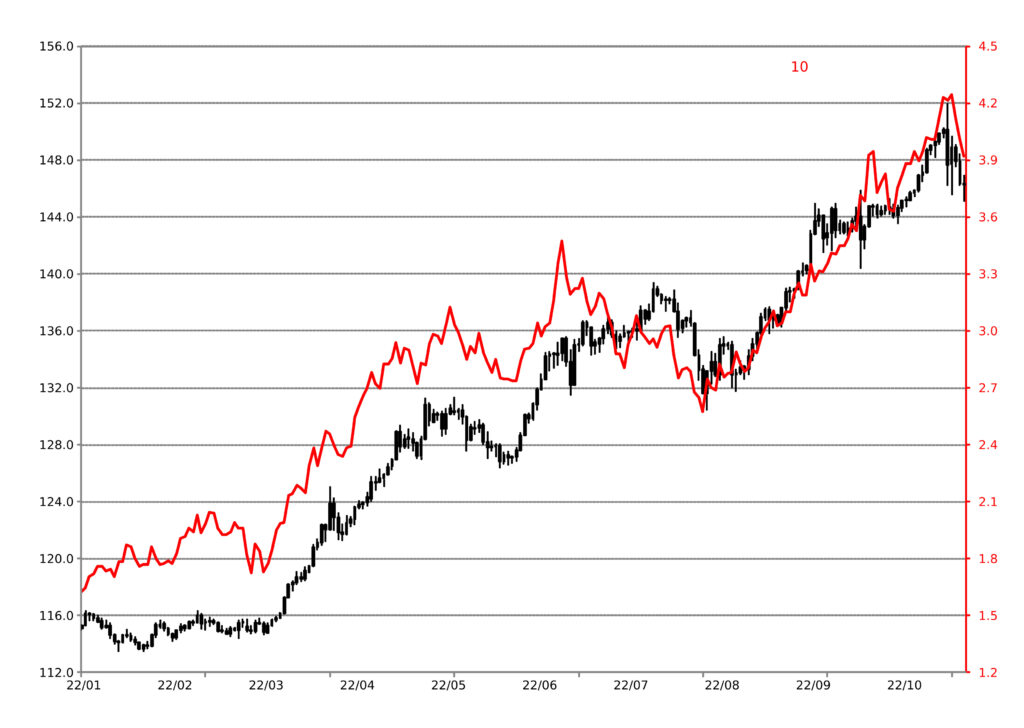

ドル・円相場と米国10年債利回りのチャートを見ると相変わらずその相関性の強さが分かる。

介入しようがしまいが、10年債利回りが上がるとドル・円相場は上がり、下がるとドル・円相場も下げる。

(赤い線が10年債利回り、黒いローソク足がドル・円相場を表す。)

10年債利回りは先週月曜日に付けた終値ベースでの4.246%(ドル・円の終値は149.02)が当面の高値かどうかは分からないが、FRBの利上げに対するより慎重な意見の台頭を鑑みて利回りが此処から大きく上昇しない様であればドル・円の上昇も自ずから限られたものであろう。

もしそれでも上昇する様であればこれからもドル売り&円買い介入が出動する可能性は高い。

今週のテクニカル分析の見立ては先週と同じく高値警戒感と共に下値を模索。

我が国個人投資家が再び凡そ24億ドルの買い持ちに転じ、またシカゴIMMの投機筋が更に円の売り持ち(ドルの買い持ち)を増やして凡そ86億ドルの買い持ちポジションを保有する。

言い換えれば市場は巨額のドルの買い持ちとなっており、万一145円を下切ったら大きな損切りのドル売りが出ても不思議ではない。

※イールド・カーブ・コントロール(長短金利操作)

2016年9月の日銀金融政策決定会合で日銀が新たに導入した政策枠組み「長短金利操作付き量的・質的金融緩和」の柱のひとつ。

2016年1月から始めた短期金利のマイナス金利政策に加え、10年物国債の金利が概ねゼロ%程度で推移するように買入れを行うことで短期から長期までの金利全体の動きをコントロールすること。

酒匂隆雄 (さこう・たかお)

酒匂・エフエックス・アドバイザリー 代表

1970年に北海道大学を卒業後、国内外の主要銀行で為替ディーラーとして外国為替業務に従事。

その後1992年に、スイス・ユニオン銀行東京支店にファースト・バイス・プレジデントとして入行。

さらに1998年には、スイス銀行との合併に伴いUBS銀行となった同行の外国為替部長、東京支店長と歴任。

現在は、酒匂・エフエックス・アドバイザリーの代表、日本フォレックスクラブの名誉会員。

公式ブログ:酒匂隆雄が語る「畢生の遊楽三昧」

> 無料のFX口座開設でお肉・お米のいずれかゲット!