「市場の事は市場に聞け」

> 今ならお肉かお米が貰える!?

「市場の事は市場に聞け」

円が弱いのは金利差、放漫財政、米ドルの強さ、投機、介入が弱い、貿易赤字、デジタル赤字、原油高などいろいろ言われていますが

一番重要なのは市場にどんな取引が実際行われているかを知ることです。そういう予想、観測、思惑とは関係なく相場が動いています。

ドル円市場の出来高の半分以上を占める輸出入業者は上記の理由も頭に入れますが、日々ドルの売り玉、買い玉があるので

毎日ドルの売り切り、買い切りを続けています。その差額が貿易黒字、貿易赤字となって為替相場の長いトレンドを決めます

1981年以降、日本は30年連続で貿易黒字となり円高が200円台から75円まで加速しました。一方、2012年からは原発停止で原油輸入量が一気に増加

貿易赤字となり円安が続います。自然な需給通りの相場です。

年金や生保は1回の取引量が大きいのですが、月に2,3回程度なのでトレンドを作る輸出入業者の取引額には及びません。

また資本は元々外貨資産が大きいだけに貿易収支で作られた円高トレンドではヘッジのドル売りをして円高を加速、一方、円安時には大人しく毎月入ってくる保険料見合いで外貨を買い、ヘッジ取引には慎重になります。今、注目の外貨投信(オルカンも含む)はまだ始まったばかりなのでドル買いを続けています。

投機筋ではIMMのポジションは私のブログのトップ(固定記事)に書いたように金額が小さく無視できるし、BISの統計でもヘッジファンドの取引額は小さくやはり貿易収支中心に考えたほうがいいでしょう。日本の貿易業者や投資家はIMMやヘッジファンドよりはるかに大きな取引を行っています。

介入は金額が飛び抜けて大きいのですが持続性がないので時間が経てば効果が薄れます。もちろんずっと続ければ効果が出ますが変動相場制度を行う意味がなくなります。

「市場に聞く」とは、実際に大銀行のディーリングルームに入って取引をしている参加者を見れば一目瞭然ですが、今はコンプラの時代で不可能でしょう。

地道に貿易収支、仲値、GPIF、生保の半期、年間取引、外貨投信残高、M&A案件などを追っていくしかないわけです。解説者の意見も参考にしてもいいですが

実際の現場で何が起こっているかについては不明瞭ですし、円安の理由の一つとされている日本の財政悪化で円を売る参加者を探すのは非常に難しでしょう。

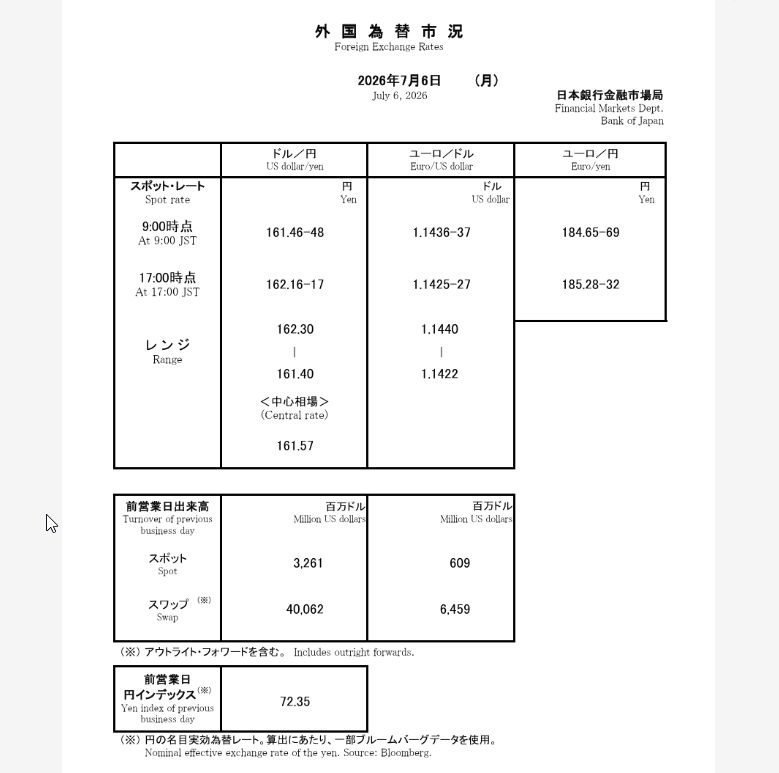

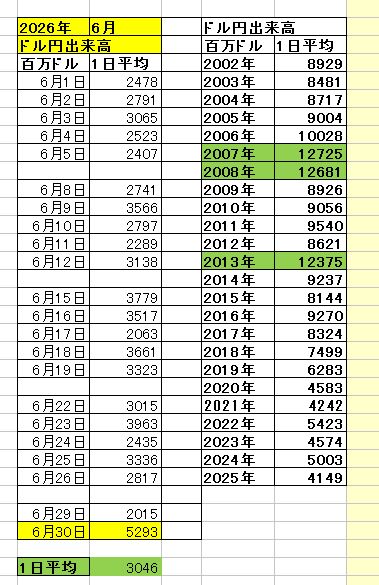

「日々約30億ドルの取引しかない東京市場」ですが、ここに貿易、資本の動きが凝縮されます。その差額が相場を決めていくわけです。

そういうと海外はもっと派手にドル円取引をやっているのではという質問が出ますが、それはあり得ないです。実需、資本を基にした日本市場が円のマザーマーケットです。

投機筋、私も含めて皆さんも、輸出入のように毎日毎日巨額の取引を続けるにはデイトレで勝ち続けないといけません。円の情報の乏しい投機筋にはそれは望めません。

また実需とまじめな投資家がつくる円相場は、ナカネに代表される如くクセがあります。需給とクセを掴むのがいいと思います。

以上、長々と書きました。こんなに長いのは最後にします。

野村

> 今ならお肉かお米が貰える!?

この記事をシェアする