動画です「メチャクチャな動きがなくなったドル円、出来高激減で貿易取引中心へ」

> 今ならお肉かお米が貰える!?

「メチャクチャな動きがなくなったドル円、出来高激減で貿易取引中心へ」

https://www.youtube.com/@nomura_id_channel

①(ドル円出来高変遷)

*最近のドル円出来高は1日平均約40億ドル前後で、最盛期2007-08年の約120億ドルの3分の1となっている。

*変動相場制開始頃は1億ドル

*プラザ合意で30億ドル、2007年頃にはピークの120億ドルとなり、その後純減した(実需原則撤廃、外為公認銀行制度廃止)

②(ドル円取引の殆どは貿易取引へ)

*2025年の日本の輸出は110兆円 輸入113兆円。1ドル155円で換算すると輸出7096億ドル、輸入7290億ドル。

年間240日とすると1日当たり貿易為替は輸出29.6億ドル、輸入30.4億ドル、合計60億ドルとなり、最近のドル円の1日平均40億ドルを上回る。

*ただ日本輸出の外貨比率は63%、輸入外貨比率は75.2%なので、東京で出る為替は輸出18.65ドル、輸入22.86億ドル=計41.51億ドルとなりほぼ1日平均出来高に収まる。

*さらにドル以外の貿易、商社などの社内での輸出入マリーなどで実際に市場に出る出来高は減少する

*それでも出来高が少なく、その多くが貿易取引で占められるようになっている。

*出来高が3倍あった2007-08年頃も、貿易為替は今より少なかったので、当時はいかに貿易以外の為替取引が多かったと言えよう。その主たるものは生保などの資本取引(ヘッジを含む)だったのだろう。

*出来高が減少し、1回1億ドルを超える資本の大玉も見ることが少なくなり、市場のボラティリティーが低下、デイトレーダーにとっては収益機会の少ない市場となっている。

*今や高いボラティリティーを生むのは実弾介入、口先介入、レートチェックという当局主導となっている

③(だれが取引を縮小したのか)

*特に動きが衰えているのは生保ではないか。穏やかな円安なのでヘッジを拡大することもない。円安で収益増なので新たにリスクをとることなく、またドルドル取引もあり為替が動かない

生保の投資方針を見ても為替リスクをとって果敢に攻めるところはない。因みに日本生命の2025年の外貨証券残高は約22兆円だが、前年同期から4790億円しか増加していない

*GPIFは25年9月で外貨証券残高は約139兆円、前年同期から約14.5兆円増加している。これは円安要因。ただ単純に14.5兆円増加していると考えれば1日3.8億ドル程度なので大きくはない(但し

評価益分の残高を割り引く必要はある)

*2024年から政府のNISA推奨もあり残高が急増している外貨投信は年間20兆円の伸びで、円安要因だか出来高的にはGPIF同様に多くを占めるものではない。1日約5.3億ドル。

*ただGPIFと外貨投信は貿易赤字とともに円安要因

*対外直接投資残高は現在米国が約7000億ドル。1年毎の為替に絡む取引は小さく、現地ドル調達で為替が起きないものもある。トランプ政権との5500億ドル投資案件も同じ見方で良いだろう

④「結論」

*ヘッジを含む資本取引の減少で、ドル円の出来高は急減、今や東京貿易為替市場となってきた。ただ資本では出来高は減ってもネットでドル買いなので円安に貢献している。(気をつけたいのは米国為替報告書で,GPIFやゆうちょの動きに言及していることだ)

*貿易取引中心=仲値取引中心となり、ボラティリティーは低下、デイトレーダーとしては1日で大きく値幅は取りにくくなる。確実さが要求される。

*この貿易実需中心の東京市場の穏やかな動きを「急激な動き」として介入圧力をかけるのは弊害が大きい。株価の急落となり、最終的には景気悪化、企業収益悪化、税収減少となる。

さらに最悪は「失われた20年」のようになり、デフレ経済、不良債権増加で金融破たんになることだ。

*実際に急激な動きが起きるとしたらそれは

①財務省介入

②世界一斉のドル離れー世界一斉損切り(ポジション造成はコツコツだが、損切は包括的で一斉にやると、パニックになる。例1998年10月、LTCM事件)

注、ヘッジファンドを過大評価してはいけない(ポジション、銀行との取引の実現性)

*いつかもっと出来高が増えて東京市場が活性化しますように

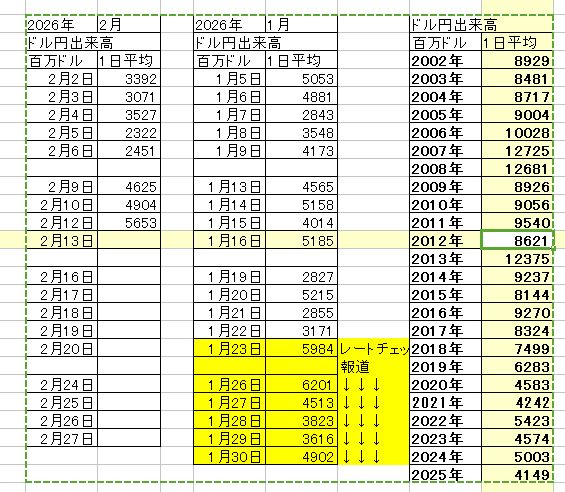

(参考、最近の出来高、2002年以降の出来高表、過去の出来高)

> 今ならお肉かお米が貰える!?

この記事をシェアする